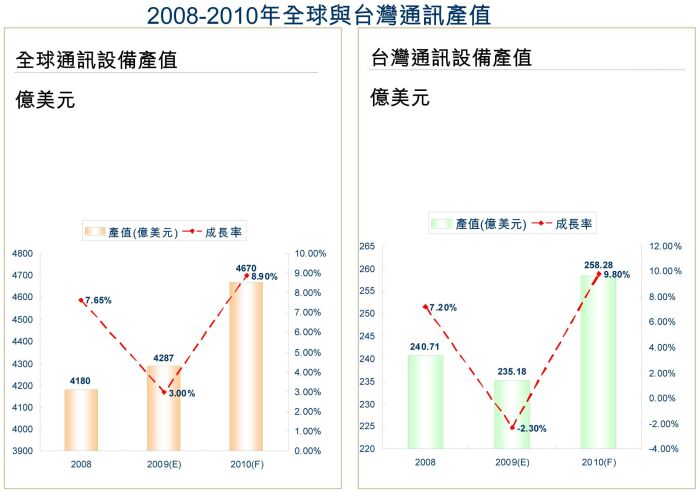

2010年隨著中國(guó)電信和中國(guó)網(wǎng)通陸續(xù)推出許多新方案,并且得標(biāo)廠商將部分訂單交由臺(tái)灣廠商生產(chǎn)(如WiFi ADSL路由器等),以及在印度等新興國(guó)家電信業(yè)者訂單的支持下,臺(tái)灣通信設(shè)備廠商仍具成長(zhǎng)潛力。2010年全球通信設(shè)備產(chǎn)值將達(dá)到4,670億美元,同比增長(zhǎng)8.9%,為歷年來最高。

表1:2008-2010年全球和臺(tái)灣地區(qū)通信設(shè)備產(chǎn)值

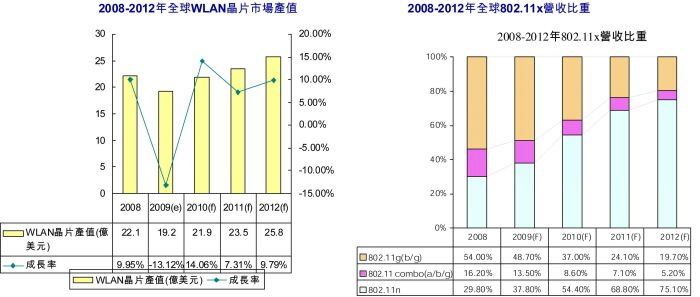

2010年隨著WLAN 802.11n的價(jià)格下降造成其與802.11g價(jià)差的持續(xù)縮小,將刺激802.11n產(chǎn)品應(yīng)用擴(kuò)展至消費(fèi)電子產(chǎn)品領(lǐng)域。再加上世代交替下802.11n的滲透率持續(xù)攀升,802.11n將成為2010年WLAN產(chǎn)業(yè)增長(zhǎng)的主力。預(yù)計(jì)2010年全球WLAN芯片市場(chǎng)產(chǎn)值將大幅增長(zhǎng)至21.9億美元,增幅將為歷年最高:14.06%。

表2:2008-2012年全球802.11x營(yíng)收比重

2010年WLAN產(chǎn)品價(jià)格仍將不斷下滑,主要原因來自于芯片價(jià)格降低,帶動(dòng)終端產(chǎn)品價(jià)格下降。從規(guī)格上分析,在業(yè)者不斷開發(fā)新標(biāo)準(zhǔn)、提出單芯片解決方案的情況下,預(yù)計(jì)2010年底802.11n的營(yíng)收占到整體WLAN產(chǎn)品出貨的比重將提高至50%以上。

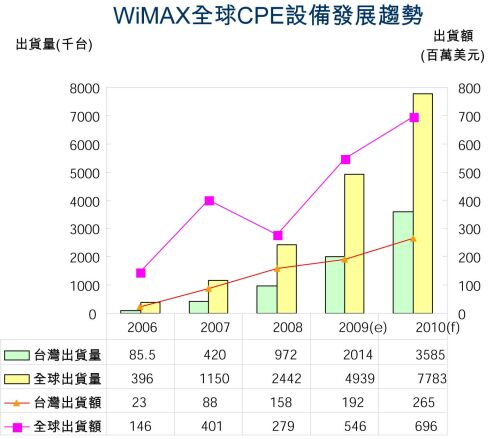

表3:2006-2010年WiMAX全球CPE設(shè)備發(fā)展趨勢(shì)

隨著越來越多WiMAX網(wǎng)絡(luò)的商用化,終端產(chǎn)品應(yīng)用亦將越趨多元化,這也將成為決定WiMAX服務(wù)能否在2010年勝出的關(guān)鍵。

2010年全球累計(jì)用戶數(shù)將達(dá)758萬戶,成長(zhǎng)動(dòng)力主要來自于新興地區(qū)的商用網(wǎng)絡(luò)擴(kuò)展。其中,以亞太地區(qū)的增長(zhǎng)幅度最大(29%),拉丁美洲地區(qū)次之(27%)。

從區(qū)域來看,歐洲地區(qū)為全球IPTV發(fā)展較早的地區(qū),目前法國(guó)、西班牙、意大利等國(guó)家除持續(xù)刺激用戶數(shù)增長(zhǎng)外,亦開始推廣多元影音增值服務(wù),以增加用戶ARPU。

而在亞洲地區(qū),在各國(guó)政策的大力推動(dòng)之下,寬頻普及率與增長(zhǎng)率逐年提高。為了填補(bǔ)大頻寬下的內(nèi)容與應(yīng)用缺口,各國(guó)電信業(yè)者紛紛搭配寬頻服務(wù)推出影音與IPTV等增值應(yīng)用,其中又以中國(guó)的增長(zhǎng)最引人期待。

表4:2008-2012年全球IPTV用戶數(shù)預(yù)測(cè)

隨著既有歐洲市場(chǎng)和新興地區(qū)市場(chǎng)的發(fā)展,2010年IPTV用戶規(guī)模相較于2009年增長(zhǎng)44.97%,達(dá)43.2百萬戶,預(yù)估帶動(dòng)終端設(shè)備產(chǎn)值達(dá)13.4億美元。

2010網(wǎng)絡(luò)通信三大新亮點(diǎn)

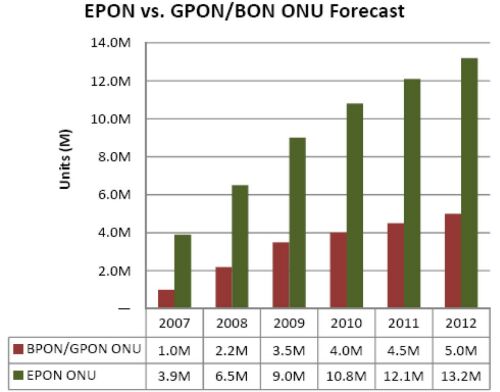

第一,EPON和GPON競(jìng)爭(zhēng)光世代商機(jī)。全球各國(guó)擴(kuò)大內(nèi)需振興經(jīng)濟(jì)的方案,均包括光纖網(wǎng)絡(luò)布建等基礎(chǔ)建設(shè)。緣于新興市場(chǎng)對(duì)區(qū)域網(wǎng)絡(luò)設(shè)備需求大幅增加、IPTV等應(yīng)用持續(xù)推出,以及使用者對(duì)頻寬需求的提升等因素,預(yù)計(jì)光纖未來將成為寬頻應(yīng)用的主流。

高速網(wǎng)絡(luò)結(jié)合語音和電視的捆綁模式,已經(jīng)成為增加用戶ARPU與經(jīng)營(yíng)寬頻增值服務(wù)的重要契機(jī)。其中被動(dòng)光纖網(wǎng)絡(luò)(PON)及相關(guān)網(wǎng)絡(luò)通信設(shè)備的發(fā)展在FTTx的網(wǎng)絡(luò)架構(gòu)應(yīng)用趨勢(shì),已經(jīng)是2009年下半年到2010年網(wǎng)絡(luò)通信業(yè)界備受關(guān)注的焦點(diǎn)。

由于目前在光纖到家的接入技術(shù)上,改以GPON或FTTN的方式,有效降低了光纖到家或到點(diǎn)的成本,提高了各國(guó)與電信業(yè)者的投資意愿。

美國(guó)電信運(yùn)營(yíng)商(如Verizon)在2006年就開始采用GPON技術(shù),并搭配Alcatel-Lucent與Tellabs的GPON局端設(shè)備;在歐洲,法國(guó)電信、英國(guó)電信、挪威Telenor和瑞典Jonkoping Energi均支持GPON;韓國(guó)在早期采用EPON技術(shù),目前朝WDM-PON和GEPON方向發(fā)展;日本于2005年部署時(shí)采用EPON技術(shù),目前也在朝GEPON方向發(fā)展。臺(tái)灣地區(qū)在早期部署時(shí)采用EPON技術(shù),目前則朝GPON發(fā)展;中國(guó)大陸目前在FTTH上采用EPON,在FTTB和FTTC上采用GPON。

表5:2007-2012年EPON與GPON ONU設(shè)備產(chǎn)量預(yù)測(cè)

在光產(chǎn)業(yè)鏈中,元件廠商包括鴻海、環(huán)隆、連展、臺(tái)精、上詮、蒲朗克光電、超越、波若威科技、光騰、光紅建圣和大地光纖等。光纖ONU設(shè)備制造商包括明泰、亞旭、展達(dá)、仲琦、康全、智邦和鴻海等。光纖OLT設(shè)備制造商包括臺(tái)聯(lián)電訊、合勤、仲琦和明泰等。

多元增值應(yīng)用興起,帶動(dòng)光通訊產(chǎn)業(yè)增長(zhǎng),各國(guó)政府積極打造光纖寬頻網(wǎng)絡(luò),預(yù)估將帶動(dòng)PON終端設(shè)備產(chǎn)值達(dá)12.5億美元。

第二,F(xiàn)emtocell帶動(dòng)網(wǎng)絡(luò)優(yōu)化。Femtocell設(shè)備整合Wi-Fi、ADSL路由交換等功能加入家庭。目前Femtocell逐漸受到來自運(yùn)營(yíng)商與設(shè)備供應(yīng)商的青睞。

Femtocell不僅能夠降低其網(wǎng)絡(luò)回程的負(fù)擔(dān),也能夠強(qiáng)化家中電話覆蓋率以達(dá)到更滿意的使用者經(jīng)驗(yàn)。目前Femtocell市場(chǎng)正在開始逐漸擴(kuò)大。

為了使Femtocell快速普及,北美電信業(yè)者多采用補(bǔ)貼方案,然而歐洲在節(jié)能需求下,不以補(bǔ)貼為需求。

一旦Femtocell進(jìn)入量產(chǎn)期,則其裝置成本將會(huì)持續(xù)下降,商機(jī)也將隨后陸續(xù)爆發(fā)開來。因此Femtocell市場(chǎng)預(yù)計(jì)將從2010年下半年以后開始起飛,預(yù)估2010年全球FMC與Femtocell相關(guān)設(shè)備產(chǎn)值將為8.421億美元。

第三,智能電網(wǎng)幫助節(jié)能減碳。全球暖化嚴(yán)重,歐盟、美國(guó)、日本為了因應(yīng)未來電網(wǎng)需求,提出了智能電網(wǎng)的架構(gòu),主要目的是要適應(yīng)大量加入的分布式能源,這使得未來的電力潮流將異于傳統(tǒng)。

美國(guó)政府將投資34億美元大力推動(dòng)智能電網(wǎng)政策,新一代的供電網(wǎng)將運(yùn)用到感測(cè)器、智慧儀表、數(shù)字控制與分析工具,用以自動(dòng)監(jiān)控并控制雙向的電流。

先進(jìn)讀表基礎(chǔ)建設(shè)(AMI)主要由智能型電表、雙向通信網(wǎng)絡(luò)以及自動(dòng)讀表控制中心組成,其建立的主要目的是為了使消費(fèi)者能夠更加彈性地用電,以及使電力公司能夠更有效率地發(fā)電。

在推動(dòng)智能電網(wǎng)建立的規(guī)劃中,短期是以建立智能電表為切入點(diǎn),然后再發(fā)展先進(jìn)的讀表基礎(chǔ)建設(shè),最后以智能電網(wǎng)為節(jié)能減碳的政策目的。

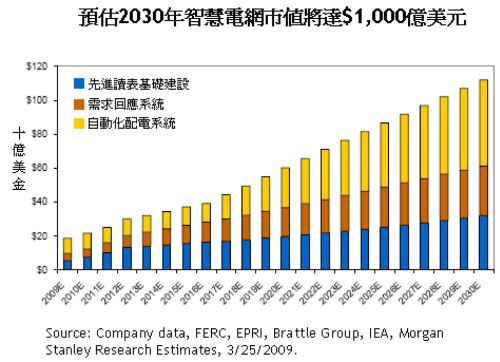

表6:2030年智能電網(wǎng)市值將達(dá)到1000億美元

預(yù)估2010年全球智能電網(wǎng)市場(chǎng)產(chǎn)值將超過200億美元,其中AMI系統(tǒng)除電子電表本身,更重要的還有電能管理和交易服務(wù)、通訊與資料處理服務(wù),及連接到用戶家中的“智能家電”等新商機(jī)。

粵公網(wǎng)安備 44030902003195號(hào)

粵公網(wǎng)安備 44030902003195號(hào)