作為在全球市場上舉足輕重的兩個SoC(系統芯片)生產商,聯發科和晨星的合并對相關業者,各國市場監管者和終端消費者都有巨大影響。推動昔日勁敵合并的因素主要有市場形勢的變化,競爭技術標準爭奪及財務平衡三個方面。而新聯發科將會有效整合技術,人力及客戶資源,形成規模優勢和技術標準。盡管合并過程還有一定變數,但是穩定的內部管控機制和定位于中國大陸市場的發展戰略將新公司的產業影響力繼續擴大。

兩大系統芯片生產商的合并

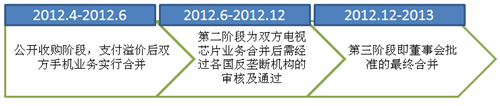

4月22日,全球第6大的IC設計公司聯發科(MediaTek)宣布以溢價20%的半導體(MstarSemi)的決案通過董事會的批準。 本次收購將分三個階段,最終完成時間預計在 2013年初。現在進行的是第一階段,通過公開股權并購(Takeover Bid, TOB)與現金并行交易。聯發科將向晨星支付0.794股及現金1臺幣,預定公開收購數量為2.12億股至2.54億股,即晨星40%到48%的已發行股。

聯發科晨星合并的預計流程

數據來源:三星經濟研究院整理

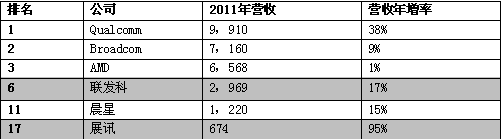

新公司將延續MTK的公司名稱,在全球IC設計公司的排名也即將爬升至第四位。新公司的總收入將達到41.89億美元(按2011年標準),超過Nvidia,緊挨著AMD名列第四。在手機芯片和電視芯片利于雙方合并后優勢更為明顯。在全球電視芯片市場上,晨星和聯發科的份額合計在70%左右,在中國市場上更是占有80%以上的份額。盡管聯發科手機芯片在中國市場的份額較2009年時期大幅縮水,但是兩公司合并后的份額也占到60%以上。

2011年IC設計公司排名

(單位:百萬美元,%)

數據來源:IC Insights,三星經濟研究院整理

三大因素促就世界第四大IC設計廠的誕生

市場形勢千變萬化,高通開始進入聯發科領軍的山寨機芯片市場。對于傳統強項的中低端手機芯片市場高通等廠家開始蠶食聯發科的市場份額。據中國通信網報告統計,高通面向中國市場推行QRD (Qualcomm Reference Design),采用QRD平臺后手機上市時間縮短到3個月,同時價位拉低到600-800元。夏普、聯想、酷派等廠商在2012年3月到4月,就有14款QRD終端上市,截止到7月份,共用30多款QRD上市。臺企一支獨大的電視芯片市場競爭也愈加激烈。三星等跨國企業在融合高端家庭數碼設備過程中對應用芯片的要求更高,高附加價值的芯片在公司內生產的比例會逐步提升。

與此同時國內電視廠家也開始推出自有品牌的芯片,例如海信推出的“信芯”,長虹的“虹微”,海爾的“北京芯片廠”。同時手機芯片廠商的價格戰也惡化了市場競爭環境。在2011年晨星曾定下對聯發科原客戶群給予30%優惠價格,造成雙輸局面。

第二點是聯發科TD技術標準的跟進,提高技術標準制定的話語權。TD-SCDMA及TD-LTE是以后雙方合作的大方向。2010年聯發科收購ADI,但其未獲得TD基帶芯片領域的核心技術。這次聯合晨星將主攻TD業務。尤其是TD技術的短板導致三星S3手機芯片采用展訊基帶芯片和RF收發器。聯發科正處于1997年成立之后的第三次技術轉型期。第一次為創立初期定位于DVD光驅芯片的技術研究及外網產品的開發。第二次是在通過“一代拳王”理論[ 一代拳王理論是聯發科技創始人蔡明介所提出,主旨為類似于拳王爭霸賽,IC公司只有一次機會推出拳頭產品,稱霸產業界]后蔡明介堅持“交鑰匙”的手機芯片及軟件一體化方案。但在2009年智能機時代開始主打中低端市場,在2.5G和2.75G兩個技術帶壟斷市場和技術,未真正進軍3G和4G領域。

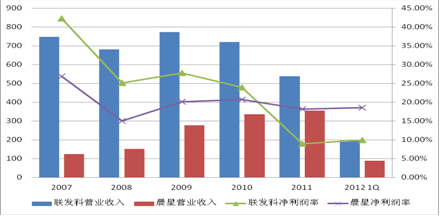

第三點在于財務狀況的優化和平衡,有利于提高投資者的信心。由于一直狀態高漲的聯發科每股收益(Earnings Per Share)連續下滑,對于客戶及資本市場的擔心。2012年第一季度的每股收益甚至降到2.19新臺幣,為10年來最低水準,而據工銀證券的預估并購后新公司的每股收益很可能超過15元新臺幣。特別是在與展訊銳迪科等大陸企業的競爭,聯發科一直缺乏新的成長動力,對于大陸企業的技術優勢及歐美企業的成本優勢在慢慢減少。中低端手機芯片的現金牛地位(Cashcow)的優勢不在,毛利潤率從60%(2009年年報)降至41%(2012年4月)。同時這次的收購方式也是通過置換晨星公司1股附加1臺幣,也就是賬面現金流21億臺幣的成本。由于IC設計業的資本支出不高,賬面現金流的減少幅度不大也可以改善財務報表。

聯發科和晨星公司最近五年財務數據

(單位:億新臺幣,%)

數據來源:聯發科技年報,晨星年報

合并后的后續議題

新聯發科可以發揮技術研發優勢,整合一體化的芯片研發平臺。新聯發科的產品布局重在整體解決芯片方案(One Stop Solution),更加注重技術短板的彌補和解決方案的整合。聯發科的整合移動通訊解決方案,數字家庭解決方案,信息科技解決方案,無線及寬帶連接解決方案的產品布局可以有效融合數位電視及機頂盒(Set-On Box,STB)芯片優勢。雙方公司的研究資源調整將能覆蓋點線面產品鏈。從產品技術支持,專利共享,跨界技術融合等方面都有優勢。雙方合并后更能有效率整合客戶資源,提高與國內廠商競爭的能力。對于手機芯片市場,聯發科和晨星的直接競爭對手還是展訊和銳迪科。

國內芯片展訊沿用聯發科的鑰匙解決方案(Turnkey Solution)積累起成本優勢。與晨星的結合可以在市場渠道和技術控制兩方面提高競爭力,尤其在華南區域阻擊展訊和銳迪科在藍牙和模擬電視芯片的反攻。整合兩家電視客戶資源是鞏固雙方霸主地位的基礎。特別是雙方數位電視芯片部門合并后,基本上涵蓋了中日韓所用電視生產廠商的芯片渠道。雙方合并后基本上獨占了國內6大電視廠商[ 中國現在的6大電視廠商是指長虹,創維,TCL,海爾,海信和康佳。]的芯片供應,對電視廠商的成本控制提出挑戰。由于產業巨頭的高端電視芯片相當比例為垂直統合生產,合并后聯發科的大客戶關系處理也是關鍵。

聯發科和晨星電視芯片的主要客戶

數據來源:Display Search Quarterly TV Design and Features Report,三星經濟研究院整理

隨著合并公司內部管控體制的成熟,聯發科的人力資源本地化程度會有大幅度提升。晨星的大陸負責人的本地化比例極高,很可能成為新聯發科的相關部門的人士安排的新模式。2011年后徐至強,袁帝文,林彥璋等數員中國大陸市場的臺系高管離職引起股市震蕩,但是新公司的本土化策略有利于卷土重來。但過渡期內可能出現大量技術骨干的離職,據悉,聯詠、瑞昱等競爭對手已經收到一部分晨星員工的申請。

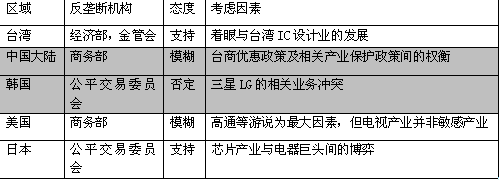

各國反壟斷機構的態度是這次并購案的最大變數。由于兩公司手機及電視芯片的全球市場份額較大,這次合并還必須獲得各國反壟斷機構的通過。第二階段中國工信部的技術標準審查與商務部的市場份額調查,導致本案仍有相當變數。因此由于尚未通過反壟斷調查申請,2013年中段之前聯發科(晨星)的電視芯片價格不太可能主動上揚。最大的問題仍然聚焦在中韓兩國政府的態度。產業巨頭的立場在一定程度上決定了政府的態度,電視和手機芯片的主要競爭公司所在的國家中韓首當其沖。

各國反壟斷機構對本案態度

兩大系統芯片生產商的合并

4月22日,全球第6大的IC設計公司聯發科(MediaTek)宣布以溢價20%的半導體(MstarSemi)的決案通過董事會的批準。 本次收購將分三個階段,最終完成時間預計在 2013年初。現在進行的是第一階段,通過公開股權并購(Takeover Bid, TOB)與現金并行交易。聯發科將向晨星支付0.794股及現金1臺幣,預定公開收購數量為2.12億股至2.54億股,即晨星40%到48%的已發行股。

聯發科晨星合并的預計流程

數據來源:三星經濟研究院整理

新公司將延續MTK的公司名稱,在全球IC設計公司的排名也即將爬升至第四位。新公司的總收入將達到41.89億美元(按2011年標準),超過Nvidia,緊挨著AMD名列第四。在手機芯片和電視芯片利于雙方合并后優勢更為明顯。在全球電視芯片市場上,晨星和聯發科的份額合計在70%左右,在中國市場上更是占有80%以上的份額。盡管聯發科手機芯片在中國市場的份額較2009年時期大幅縮水,但是兩公司合并后的份額也占到60%以上。

2011年IC設計公司排名

(單位:百萬美元,%)

數據來源:IC Insights,三星經濟研究院整理

三大因素促就世界第四大IC設計廠的誕生

市場形勢千變萬化,高通開始進入聯發科領軍的山寨機芯片市場。對于傳統強項的中低端手機芯片市場高通等廠家開始蠶食聯發科的市場份額。據中國通信網報告統計,高通面向中國市場推行QRD (Qualcomm Reference Design),采用QRD平臺后手機上市時間縮短到3個月,同時價位拉低到600-800元。夏普、聯想、酷派等廠商在2012年3月到4月,就有14款QRD終端上市,截止到7月份,共用30多款QRD上市。臺企一支獨大的電視芯片市場競爭也愈加激烈。三星等跨國企業在融合高端家庭數碼設備過程中對應用芯片的要求更高,高附加價值的芯片在公司內生產的比例會逐步提升。

與此同時國內電視廠家也開始推出自有品牌的芯片,例如海信推出的“信芯”,長虹的“虹微”,海爾的“北京芯片廠”。同時手機芯片廠商的價格戰也惡化了市場競爭環境。在2011年晨星曾定下對聯發科原客戶群給予30%優惠價格,造成雙輸局面。

第二點是聯發科TD技術標準的跟進,提高技術標準制定的話語權。TD-SCDMA及TD-LTE是以后雙方合作的大方向。2010年聯發科收購ADI,但其未獲得TD基帶芯片領域的核心技術。這次聯合晨星將主攻TD業務。尤其是TD技術的短板導致三星S3手機芯片采用展訊基帶芯片和RF收發器。聯發科正處于1997年成立之后的第三次技術轉型期。第一次為創立初期定位于DVD光驅芯片的技術研究及外網產品的開發。第二次是在通過“一代拳王”理論[ 一代拳王理論是聯發科技創始人蔡明介所提出,主旨為類似于拳王爭霸賽,IC公司只有一次機會推出拳頭產品,稱霸產業界]后蔡明介堅持“交鑰匙”的手機芯片及軟件一體化方案。但在2009年智能機時代開始主打中低端市場,在2.5G和2.75G兩個技術帶壟斷市場和技術,未真正進軍3G和4G領域。

第三點在于財務狀況的優化和平衡,有利于提高投資者的信心。由于一直狀態高漲的聯發科每股收益(Earnings Per Share)連續下滑,對于客戶及資本市場的擔心。2012年第一季度的每股收益甚至降到2.19新臺幣,為10年來最低水準,而據工銀證券的預估并購后新公司的每股收益很可能超過15元新臺幣。特別是在與展訊銳迪科等大陸企業的競爭,聯發科一直缺乏新的成長動力,對于大陸企業的技術優勢及歐美企業的成本優勢在慢慢減少。中低端手機芯片的現金牛地位(Cashcow)的優勢不在,毛利潤率從60%(2009年年報)降至41%(2012年4月)。同時這次的收購方式也是通過置換晨星公司1股附加1臺幣,也就是賬面現金流21億臺幣的成本。由于IC設計業的資本支出不高,賬面現金流的減少幅度不大也可以改善財務報表。

聯發科和晨星公司最近五年財務數據

(單位:億新臺幣,%)

數據來源:聯發科技年報,晨星年報

合并后的后續議題

新聯發科可以發揮技術研發優勢,整合一體化的芯片研發平臺。新聯發科的產品布局重在整體解決芯片方案(One Stop Solution),更加注重技術短板的彌補和解決方案的整合。聯發科的整合移動通訊解決方案,數字家庭解決方案,信息科技解決方案,無線及寬帶連接解決方案的產品布局可以有效融合數位電視及機頂盒(Set-On Box,STB)芯片優勢。雙方公司的研究資源調整將能覆蓋點線面產品鏈。從產品技術支持,專利共享,跨界技術融合等方面都有優勢。雙方合并后更能有效率整合客戶資源,提高與國內廠商競爭的能力。對于手機芯片市場,聯發科和晨星的直接競爭對手還是展訊和銳迪科。

國內芯片展訊沿用聯發科的鑰匙解決方案(Turnkey Solution)積累起成本優勢。與晨星的結合可以在市場渠道和技術控制兩方面提高競爭力,尤其在華南區域阻擊展訊和銳迪科在藍牙和模擬電視芯片的反攻。整合兩家電視客戶資源是鞏固雙方霸主地位的基礎。特別是雙方數位電視芯片部門合并后,基本上涵蓋了中日韓所用電視生產廠商的芯片渠道。雙方合并后基本上獨占了國內6大電視廠商[ 中國現在的6大電視廠商是指長虹,創維,TCL,海爾,海信和康佳。]的芯片供應,對電視廠商的成本控制提出挑戰。由于產業巨頭的高端電視芯片相當比例為垂直統合生產,合并后聯發科的大客戶關系處理也是關鍵。

聯發科和晨星電視芯片的主要客戶

數據來源:Display Search Quarterly TV Design and Features Report,三星經濟研究院整理

隨著合并公司內部管控體制的成熟,聯發科的人力資源本地化程度會有大幅度提升。晨星的大陸負責人的本地化比例極高,很可能成為新聯發科的相關部門的人士安排的新模式。2011年后徐至強,袁帝文,林彥璋等數員中國大陸市場的臺系高管離職引起股市震蕩,但是新公司的本土化策略有利于卷土重來。但過渡期內可能出現大量技術骨干的離職,據悉,聯詠、瑞昱等競爭對手已經收到一部分晨星員工的申請。

各國反壟斷機構的態度是這次并購案的最大變數。由于兩公司手機及電視芯片的全球市場份額較大,這次合并還必須獲得各國反壟斷機構的通過。第二階段中國工信部的技術標準審查與商務部的市場份額調查,導致本案仍有相當變數。因此由于尚未通過反壟斷調查申請,2013年中段之前聯發科(晨星)的電視芯片價格不太可能主動上揚。最大的問題仍然聚焦在中韓兩國政府的態度。產業巨頭的立場在一定程度上決定了政府的態度,電視和手機芯片的主要競爭公司所在的國家中韓首當其沖。

各國反壟斷機構對本案態度

粵公網安備 44030902003195號

粵公網安備 44030902003195號