5G應(yīng)用臨近,RF GaN(射頻氮化鎵)市場快速發(fā)展,未來五年將實(shí)現(xiàn)3倍增長

過去兩三年來,RF GaN市場快速發(fā)展,已經(jīng)重塑整個(gè)RF功率產(chǎn)業(yè)。截止2017年末,RF GaN整體市場規(guī)模已經(jīng)接近3.8億美元。RF GaN在各個(gè)市場的滲透率,尤其是電信和國防應(yīng)用市場,在過去兩年里實(shí)現(xiàn)了突破,在這兩個(gè)應(yīng)用領(lǐng)域的復(fù)合年增長率超過了20%。隨著5G網(wǎng)絡(luò)應(yīng)用的到來,RF GaN市場預(yù)計(jì)將在2019~2022期間獲得另一輪爆發(fā)增長。

RF GaN整體市場規(guī)模到2023年預(yù)計(jì)將增長至目前的3.4倍,2017~2023年期間的復(fù)合年增長率可達(dá)22.9%。本報(bào)告介紹了GaN技術(shù)在不同應(yīng)用領(lǐng)域的現(xiàn)狀和發(fā)展,包括無線基礎(chǔ)設(shè)施、國防和航天應(yīng)用、衛(wèi)星通訊、有線寬帶、CATV(有線電視)和光纖到戶中應(yīng)用的同軸線纜、以及ISM(工業(yè)、科研和醫(yī)療)無線電波段應(yīng)用等。本報(bào)告還提供了新興GaN廠商的完整分析,包括Sumitomo Electric、Wolfspeed、Qorvo、M-A/COM、UMS、NXP、Ampleon、RFHIC、Mitsubishi Electric、Northrop Grumman以及Anadigics。本報(bào)告還研究了在雷達(dá)、基站收發(fā)信臺(tái)、有線電視、極小孔徑終端(VSAT)衛(wèi)星地面站和干擾器等應(yīng)用中開發(fā)并應(yīng)用的GaN器件。

電信和國防應(yīng)用是推動(dòng)RF GaN市場增長的主要驅(qū)動(dòng)力

Yole預(yù)計(jì)電信和國防應(yīng)用將成為RF GaN產(chǎn)業(yè)的重要支柱。就電信市場而言,得益于5G網(wǎng)絡(luò)應(yīng)用的日益臨近,將從2018年開始為GaN器件帶來巨大的市場機(jī)遇。相比現(xiàn)有的硅LDMOS(橫向雙擴(kuò)散金屬氧化物半導(dǎo)體技術(shù))和GaAs(砷化鎵)解決方案,GaN器件能夠提供下一代高頻電信網(wǎng)絡(luò)所需要的功率和效能。

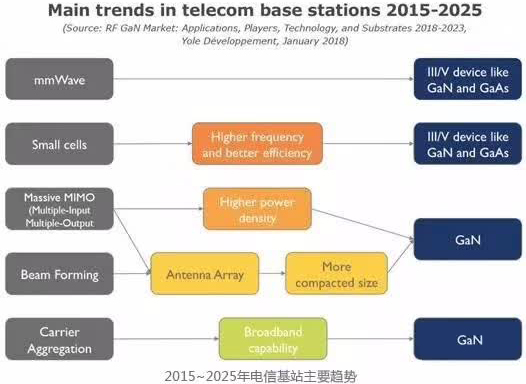

而且,GaN的寬帶性能也是實(shí)現(xiàn)多頻帶載波聚合等重要新技術(shù)的關(guān)鍵因素之一。GaN HEMT(高電子遷移率場效晶體管)已經(jīng)成為未來宏基站功率放大器的候選技術(shù)。由于LDMOS無法再支持更高的頻率,GaAs也不再是高功率應(yīng)用的最優(yōu)方案,Yole預(yù)計(jì)未來大部分6GHz以下宏網(wǎng)絡(luò)單元應(yīng)用都將采用GaN器件。

5G網(wǎng)絡(luò)采用的頻段更高,穿透力與覆蓋范圍將比4G更差,因此小基站(small cell)將在5G網(wǎng)絡(luò)建設(shè)中扮演很重要的角色。不過,由于小基站不需要如此高的功率,GaAs等現(xiàn)有技術(shù)仍有其優(yōu)勢。與此同時(shí),由于更高的頻率降低了每個(gè)基站的覆蓋率,因此需要應(yīng)用更多的晶體管,預(yù)計(jì)市場出貨量增長速度將加快。

過去十年來,國防應(yīng)用一直是推動(dòng)GaN技術(shù)發(fā)展的主要驅(qū)動(dòng)力。GaN器件發(fā)源于美國國防部,已經(jīng)廣泛應(yīng)用于新一代航天和地面雷達(dá)系統(tǒng)。GaN的高功率性能提高了雷達(dá)的探測距離和分辨率,設(shè)計(jì)人員對該新技術(shù)的應(yīng)用也已經(jīng)日趨成熟。然而,與軍事相關(guān)的技術(shù)總是非常敏感。隨著國防應(yīng)用領(lǐng)域日益青睞GaN器件,非軍事應(yīng)用領(lǐng)域或?qū)⑹艿接绊懀绕涫轻槍υ摷夹g(shù)的市場并購行為。如果涉及軍事應(yīng)用,政府勢必橫加干預(yù),例如FGC Investment Fund對Aixtron的并購,以及英飛凌(Infineon)對Wolfspeed的并購。本報(bào)告將帶您深入了解無線基礎(chǔ)設(shè)施和國防應(yīng)用市場,以及有線網(wǎng)絡(luò)和衛(wèi)星通訊等其它應(yīng)用。

RF GaN市場的發(fā)展方向

經(jīng)過數(shù)十年的發(fā)展,GaN技術(shù)在全球各大洲已經(jīng)普及。市場領(lǐng)先的廠商主要包括Sumitomo Electric、Wolfspeed(Cree科銳旗下)、Qorvo,以及美國、歐洲和亞洲的許多其它廠商。化合物半導(dǎo)體市場和傳統(tǒng)的硅基半導(dǎo)體產(chǎn)業(yè)不同。

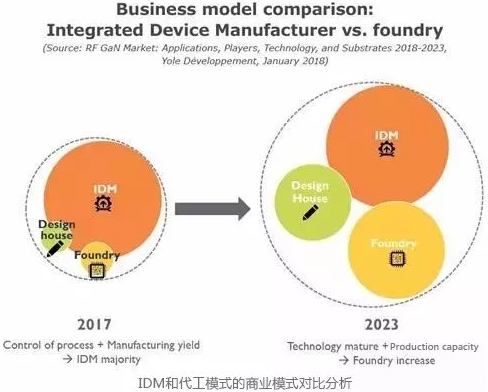

相比傳統(tǒng)硅工藝,GaN技術(shù)的外延工藝要重要的多,會(huì)影響其作用區(qū)域的品質(zhì),對器件的可靠性產(chǎn)生巨大影響。這也是為什么目前市場領(lǐng)先的廠商都具備很強(qiáng)的外延工藝能力,并且為了維護(hù)技術(shù)秘密,都傾向于將這些工藝放在自己內(nèi)部生產(chǎn)。

盡管如此,F(xiàn)abless設(shè)計(jì)廠商通過和代工合作伙伴的合作,發(fā)展速度也很快。憑借與代工廠緊密的合作關(guān)系以及銷售渠道,NXP和Ampleon等領(lǐng)先廠商或?qū)⒏淖兪袌龈偁幐窬帧M瑫r(shí),目前市場上還存在兩種技術(shù)的競爭:GaN-on-SiC(碳化硅上氮化鎵)和GaN-on-silicon(硅上氮化鎵)。它們采用了不同材料的襯底,但是具有相似的特性。理論上,GaN-on-SiC具有更好的性能,而且目前大多數(shù)廠商都采用了該技術(shù)方案。

不過,M/A-COM等廠商則在極力推動(dòng)GaN-on-Silicon技術(shù)的廣泛應(yīng)用。未來誰將主導(dǎo)還言之過早,目前來看,GaN-on-silicon仍是GaN-on-SiC解決方案的有力挑戰(zhàn)者。此前版本的報(bào)告分析了多種不同的技術(shù)發(fā)展趨勢,以及對整個(gè)RF GaN市場及相關(guān)廠商的潛在影響。本次更新的報(bào)告提供了新的市場及技術(shù)趨勢,以及相關(guān)市場規(guī)模的預(yù)測。

")

粵公網(wǎng)安備 44030902003195號(hào)

粵公網(wǎng)安備 44030902003195號(hào)