射頻是無(wú)線產(chǎn)品中一個(gè)關(guān)鍵部件,進(jìn)入了5G時(shí)代,其背后牽動(dòng)的價(jià)值尤為重要。但和很多的其他半導(dǎo)體元器件產(chǎn)品一樣,我們國(guó)內(nèi)企業(yè)的水平差距依然明顯。

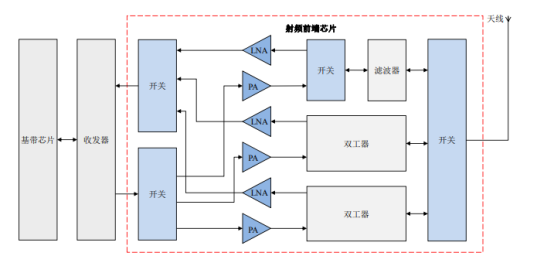

射頻前端芯片包括射頻開(kāi)關(guān)、射頻低噪聲放大器、射頻功率放大器、雙工器、射頻濾波器等芯片。射頻開(kāi)關(guān)用于實(shí)現(xiàn)射頻信號(hào)接收與發(fā)射的切換、不同頻段間的切換;射頻低噪聲放大器用于實(shí)現(xiàn)接收通道的射頻信號(hào)放大;射頻功率放大器用于實(shí)現(xiàn)發(fā)射通道的射頻信號(hào)放大;射頻濾波器用于保留特定頻段內(nèi)的信號(hào),而將特定頻段外的信號(hào)濾除;雙工器用于將發(fā)射和接收信號(hào)的隔離,保證接收和發(fā)射在共用同一天線的情況下能正常工作。智能手機(jī)通信系統(tǒng)結(jié)構(gòu)示意圖如下。

射頻前端結(jié)構(gòu)示意圖

射頻前端芯片是移動(dòng)智能終端產(chǎn)品的核心組成部分,追求低功耗、高性能、低成本是其技術(shù)升級(jí)的主要驅(qū)動(dòng)力,也是芯片設(shè)計(jì)研發(fā)的主要方向。射頻前端芯片與處理器芯片不同,后者依靠不斷縮小制程實(shí)現(xiàn)技術(shù)升級(jí),而作為模擬電路中應(yīng)用于高頻領(lǐng)域的一個(gè)重要分支,射頻電路的技術(shù)升級(jí)主要依靠新設(shè)計(jì)、新工藝和新材料的結(jié)合。

行業(yè)中普遍采用的器件材料和工藝平臺(tái)包括 RF CMOS、SOI、砷化鎵、鍺硅以及壓電材料等,逐漸出現(xiàn)的新材料工藝還有氮化鎵、微機(jī)電系統(tǒng)等,行業(yè)中的各參與者需在不同應(yīng)用背景下,尋求材料、器件和工藝的最佳組合,以提高射頻前端芯片產(chǎn)品的性能。從技術(shù)更新?lián)Q代的特點(diǎn)上來(lái)說(shuō),射頻前端芯片設(shè)計(jì)行業(yè)技術(shù)更新速度快,行業(yè)中的各參與者均需要不斷進(jìn)行研發(fā),以保證產(chǎn)品在行業(yè)中的競(jìng)爭(zhēng)力。這個(gè)市場(chǎng)需求高,但競(jìng)爭(zhēng)也很激烈。

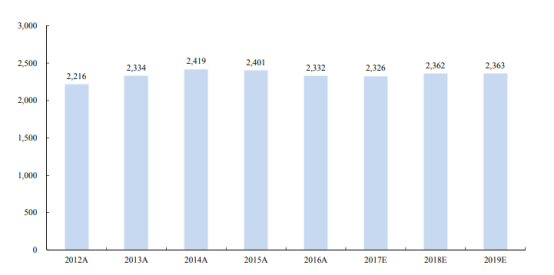

射頻前端芯片市場(chǎng)規(guī)模主要受移動(dòng)終端需求的驅(qū)動(dòng)。近年來(lái),隨著移動(dòng)終端功能的逐漸完善,手機(jī)、平板電腦等移動(dòng)終端的出貨量持續(xù)上升。根據(jù) Gartner 統(tǒng)計(jì),包含手機(jī)、平板電腦、超極本等在內(nèi)的移動(dòng)終端的出貨量從 2013 年的 22 億臺(tái)增長(zhǎng)至 2016 年的 24 億臺(tái),預(yù)計(jì)未來(lái)保持穩(wěn)定。

2013年以來(lái)全球移動(dòng)終端出貨量(含預(yù)測(cè))

終端消費(fèi)者對(duì)移動(dòng)智能終端需求大幅上升的原因,主要是移動(dòng)智能終端已經(jīng)成為集豐富功能于一體的便攜設(shè)備,通過(guò)操作系統(tǒng)以及各種應(yīng)用軟件滿足終端用戶網(wǎng)絡(luò)視頻通信、微博社交、新聞資訊、生活服務(wù)、線上游戲、線上視頻、線上購(gòu)物等絕大多數(shù)需求。

同時(shí),在基于移動(dòng)智能終端實(shí)現(xiàn)這些需求的過(guò)程中,移動(dòng)數(shù)據(jù)的數(shù)據(jù)傳輸量和傳輸速度大提升,并將持續(xù)快速增長(zhǎng)。根據(jù) Yole Development 的研究,2016 年全球每月流量為 960 億 GB,其中智能手機(jī)流量占比為 13%;預(yù)計(jì)到 2021 年,全球每月流量將達(dá)到2,780 億 GB,其中智能手機(jī)流量占比亦大幅提高到 33%。

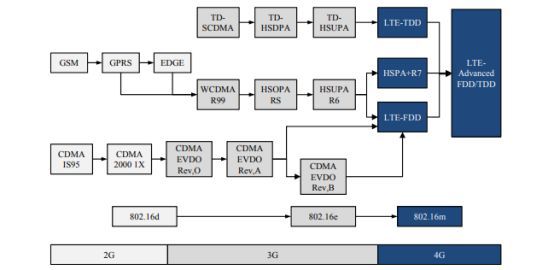

移動(dòng)數(shù)據(jù)傳輸量和傳輸速度的不斷提高主要依賴于移動(dòng)通訊技術(shù)的變革,及其配套的射頻前端芯片的性能的不斷提高。在過(guò)去的十年間通信行業(yè)經(jīng)歷了從 2G(GSM/CDMA/Edge)到 3G(WCDMA/CDMA2000/TD-SCDMA),再到 4G(FDD-LTE/TD-LTE)兩次重大產(chǎn)業(yè)升級(jí)。在 4G 普及的過(guò)程中,全網(wǎng)通等功能在高端智能手機(jī)中得到廣泛應(yīng)用,體現(xiàn)了智能手機(jī)兼容不同通信制式的能力,也成為了檢驗(yàn)智能手機(jī)通信性能競(jìng)爭(zhēng)力的核心指標(biāo)之一。

移動(dòng)通信技術(shù)的變革藍(lán)圖

為了提高智能手機(jī)對(duì)不同通信制式兼容的能力,4G 方案的射頻前端芯片數(shù)量相比2G 方案和 3G 方案有了明顯的增長(zhǎng),單個(gè)智能手機(jī)中射頻前端芯片的整體價(jià)值也不斷提高。

根據(jù) Yole Development 的統(tǒng)計(jì),2G 制式智能手機(jī)中射頻前端芯片的價(jià)值為 0.9美元,3G 制式智能手機(jī)中大幅上升到 3.4 美元,支持區(qū)域性 4G 制式的智能手機(jī)中射頻前端芯片的價(jià)值已經(jīng)達(dá)到 6.15 美元,高端 LTE 智能手機(jī)中為 15.30 美元,是 2G 制式智能手機(jī)中射頻前端芯片的 17 倍。因此,在 4G 制式智能手機(jī)不斷滲透的背景下,射頻前端芯片行業(yè)的市場(chǎng)規(guī)模將持續(xù)快速增長(zhǎng)。

隨著 5G 商業(yè)化的逐步臨近,現(xiàn)在已經(jīng)形成的初步共識(shí)認(rèn)為,5G 標(biāo)準(zhǔn)下現(xiàn)有的移動(dòng)通信、物聯(lián)網(wǎng)通信標(biāo)準(zhǔn)將進(jìn)行統(tǒng)一,因此未來(lái)在統(tǒng)一標(biāo)準(zhǔn)下射頻前端芯片產(chǎn)品的應(yīng)用領(lǐng)域會(huì)被進(jìn)一步放大。同時(shí),5G 下單個(gè)智能手機(jī)的射頻前端芯片價(jià)值亦將繼續(xù)上升。根據(jù) QYR Electronics Research Center 的統(tǒng)計(jì),從 2010 年至 2016 年全球射頻前端市場(chǎng)規(guī)模以每年約 12%的速度增長(zhǎng),2016 年達(dá) 114.88 億美元,未來(lái)將以 12%以上的增長(zhǎng)率持續(xù)高速增長(zhǎng),2020 年接近 190 億美元。

全球射頻前端市場(chǎng)規(guī)模

以射頻開(kāi)關(guān)和LNA為例說(shuō)明一下:

由于移動(dòng)通訊技術(shù)的變革,智能手機(jī)需要接收更多頻段的射頻信號(hào):根據(jù) Yole Development 的總結(jié),2011 年及之前智能手機(jī)支持的頻段數(shù)不超過(guò) 10 個(gè),而隨著 4G 通訊技術(shù)的普及,至 2016 年智能手機(jī)支持的頻段數(shù)已經(jīng)接近 40 個(gè);因此,移動(dòng)智能終端中需要不斷增加射頻開(kāi)關(guān)的數(shù)量以滿足對(duì)不同頻段信號(hào)接收、發(fā)射的需求。與此同時(shí),智能手機(jī)外殼現(xiàn)多采用手感、外觀更好的金屬外殼,一定程度上會(huì)造成對(duì)射頻信號(hào)的屏蔽,需要天線調(diào)諧開(kāi)關(guān)提高天線對(duì)不同頻段信號(hào)的接收能力。

根據(jù) QYR Electronics Research Center 的統(tǒng)計(jì),2010 年以來(lái)全球射頻開(kāi)關(guān)市場(chǎng)經(jīng)歷了持續(xù)的快速增長(zhǎng),2016 年全球市場(chǎng)規(guī)模達(dá)到 12.57 億美元,2017 年及之后增速放緩,但預(yù)計(jì)到 2020 年期間仍保有 10%的年化增長(zhǎng)率,預(yù)計(jì)到 2020 年達(dá)到 18.79 億美元。

全球射頻開(kāi)關(guān)銷售收入

而隨著移動(dòng)通訊技術(shù)的變革,移動(dòng)智能終端對(duì)信號(hào)接收質(zhì)量提出更高要求,需要對(duì)天線接收的信號(hào)放大以進(jìn)行后續(xù)處理。一般的放大器在放大信號(hào)的同時(shí)會(huì)引入噪聲,而射頻低噪聲放大器能最大限度地抑制噪聲,因此得到廣泛的應(yīng)用。

2016 年全球射頻低噪聲放大器收入為 12.80 億美元,而隨著 4G 逐漸普及,智能手機(jī)中天線和射頻通路的數(shù)量增多,對(duì)射頻低噪聲放大器的數(shù)量需求迅速增加,因此預(yù)計(jì)在未來(lái)幾年將持續(xù)增長(zhǎng),到 2020 年達(dá)到 14.75 億美元。

但是我們看到,現(xiàn)階段,全球射頻前端芯片市場(chǎng)主要被歐美傳統(tǒng)大廠占據(jù)。這是由行業(yè)特性所決定的。

集成電路設(shè)計(jì)屬于技術(shù)密集型行業(yè),尤其對(duì)于射頻前端設(shè)計(jì),由于需要適配多通信制式、多頻段,未來(lái)還需要滿足 5G 的技術(shù)要求,因此技術(shù)復(fù)雜度較高;另外,由于通訊技術(shù)更新?lián)Q代迅速、消費(fèi)類電子產(chǎn)品升級(jí)頻率高,對(duì)于射頻前端設(shè)計(jì)也提出了不斷創(chuàng)新的要求。行業(yè)內(nèi)的企業(yè)只有積累了深厚的研發(fā)經(jīng)驗(yàn)、具有較強(qiáng)的持續(xù)創(chuàng)新能力并且制定了完善的技術(shù)發(fā)展路徑,才能不斷滿足市場(chǎng)需求。同時(shí),新進(jìn)入者的產(chǎn)品在技術(shù)、功能、性能及工藝平臺(tái)建設(shè)上需要與行業(yè)中現(xiàn)有產(chǎn)品相匹配,也提高了行業(yè)的技術(shù)壁壘。行業(yè)內(nèi)的新進(jìn)入者往往需要經(jīng)歷較長(zhǎng)一段時(shí)間的技術(shù)摸索和積累時(shí)期,才能和業(yè)內(nèi)已經(jīng)占據(jù)技術(shù)優(yōu)勢(shì)的企業(yè)相抗衡,因此技術(shù)壁壘明顯。

國(guó)內(nèi)外領(lǐng)先的射頻供應(yīng)商

國(guó)內(nèi)移動(dòng)智能終端廠商也多向其采購(gòu)射頻前端芯片產(chǎn)品。根據(jù) 2015 年 5 月國(guó)務(wù)院發(fā)布的《中國(guó)制造 2025》,“到 2020 年,40%的核心基礎(chǔ)零部件、關(guān)鍵基礎(chǔ)材料實(shí)現(xiàn)自主保障”,“到 2025 年,70%的核心基礎(chǔ)零部件、關(guān)鍵基礎(chǔ)材料實(shí)現(xiàn)自主保障”,提出中國(guó)的芯片自給率要不斷提升。在這一過(guò)程中,射頻前端芯片行業(yè)因產(chǎn)品廣泛應(yīng)用于移動(dòng)智能終端,行業(yè)戰(zhàn)略地位將逐步提升,國(guó)內(nèi)的射頻前端芯片設(shè)計(jì)廠商亦迎來(lái)巨大發(fā)展機(jī)會(huì),在全球市場(chǎng)的占有率有望大幅提升。

希望國(guó)產(chǎn)射頻廠商能在這波浪潮中真正崛起。

粵公網(wǎng)安備 44030902003195號(hào)

粵公網(wǎng)安備 44030902003195號(hào)