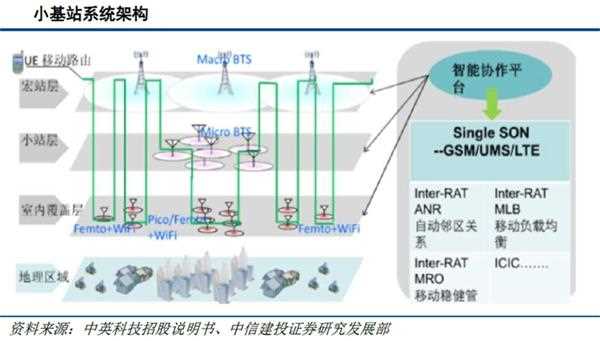

5G頻譜遠高于4G,電磁波穿透力差、衰減大,在不考慮其他因素的條件下,基站的覆蓋范圍比4G基站覆蓋范圍更小,建設密度更大。其中,5G低頻資源主要用于連續廣覆蓋、低時延高可靠、低功耗大連接等應用場景,主要載體是5G宏基站,中信建投預計我國5G宏建站密度將至少是4G基站的1.5倍,總數或將達到近600萬個。預計在2020年正式商用后,更加成熟的小基站建設方案將會用于5G高頻段以實現連續覆蓋,小基站數量亦有望迎來爆發增長。

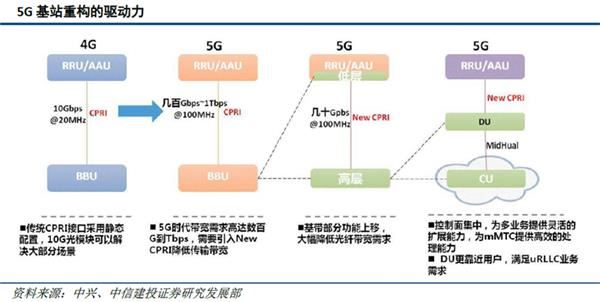

5G宏基站架構變化,從“BBU+RRU+天線”變為“AAU+CU+DU”宏基站架構的變化將引起單基站PCB及覆銅板基材需求量的變化。

傳統3G/4G基站通常是基帶處理單元(BBU)、射頻拉遠單元(RRU)和天饋系統三者獨立,5G核心網技術融合后,基站架構相較于4G基站將會發生重大變化:5G基站的BBU功能將被重構為CU(中央單元)與DU(分布單元)兩個功能實體,RRU與天線融合為AAU。

單宏基站用量大幅提升疊加5G宏基站數量增加,催生高頻高速PCB及材料需求爆發。

5G通信PCB基材變化為PCB加工環節帶來挑戰,技術壁壘相對較高。基于以上5G宏基站建設數量及架構的分析,預計5G宏基站對高頻高速PCB及CCL的需求量相較于4G基站將會大幅提升。假設5G建設周期拉長為2019~2026年,國內宏基站建設總量為570萬站,占比全球60%,全球5G宏基站建設總量約950萬站,根據測算,5G宏基站PCB市場在2022年有望達到峰值279億元,而高頻/高速CCL的需求總量約98億元。

中信建投建議關注5G宏基站PCB及高頻/高速覆銅板投資機遇。通信基站PCB競爭格局穩定,產品技術門檻高、客戶認證周期長,國內深南電路、滬電股份在華為、中興、諾基亞、三星、愛立信等設備商供應體系中已占據重要地位,伴隨5G商用開啟,二者有望率先受益,國內份額有望分別達30%或更高。

高頻/高速PCB上游材料高頻/高速覆銅板涉及材料配方與核心工藝,長期為海外壟斷,正值高端化突破黃金時期,進口替代空間大,近年國內生益科技、華正新材等持續進行高頻/高速覆銅板的研發和生產,加速突破多種材料路線,市場需求起量后有望實現從0到1的突破,持續受益產品升級與進口替代。

粵公網安備 44030902003195號

粵公網安備 44030902003195號