作為5G產(chǎn)業(yè)鏈中確定性放量的部件,天線廠商在近兩年有望達(dá)到業(yè)績高峰

出品| 每日財報作者| 劉雨辰

天線的應(yīng)用包括基站側(cè)與終端側(cè),而無論在基站還是在終端,天線都是信號發(fā)射與接收的中間件,天線性能的好壞,直接影響通信的質(zhì)量。手機(jī)終端天線用于無線電波的收發(fā),連接射頻前端,是接收通道的起點(diǎn)與發(fā)射通道的終點(diǎn)。基站天線與終端天線相似,也是信號的轉(zhuǎn)換器,但基站天線連接基站設(shè)備與終端用戶。

年輕人可能對天線不了解,但年紀(jì)稍大一點(diǎn)的朋友對此并不陌生,當(dāng)年風(fēng)靡全國的“大哥大”手機(jī)的天線就裸露在外邊,而且延伸的很長,只不過之后隨著技術(shù)的不斷進(jìn)步,天線越來越短,最后直接隱藏在手機(jī)內(nèi)部,所以我們現(xiàn)在已經(jīng)看不到手機(jī)的天線,但它一直都在。

根據(jù)《每日財報》的統(tǒng)計,在4G建設(shè)起始的2013-2014年,國內(nèi)天線市場規(guī)模迅速增長,而5G來臨之際的2020-2021年,這一增長彈性將進(jìn)一步放大。從目前的發(fā)展情況來看,5G基站數(shù)將是4G的1.5—2倍,而5G基站天線的單體價值量或是4G的3-4倍,兩項疊加,5G時期的天線總規(guī)模或是4G的4.5-8倍,對應(yīng)5000-9000億元人民幣的全球市場,取中間值為7000億。

1、5G時代天線市場規(guī)模擴(kuò)大

5G時代天線迎來高增長的原因有兩個:5G 手機(jī)滲透率的提升和5G頻段增加帶來的天線數(shù)量的增加,分別對應(yīng)終端天線和基站天線。根據(jù)Bcc research的預(yù)測,2021年全球天線市場規(guī)模在225億美元,智能型天線市場規(guī)模在76億美元;而根據(jù)Yole Development 的預(yù)測,終端天線市場空間將由2018年的22.3億美元增加到2022年的30.8 億美元,復(fù)合增速達(dá)到8.4%。

量價齊升是5G時代天線投資規(guī)模相比4G時期將會有大幅提升的根本原因。

在5G基站天線特征方面,5G天線通道數(shù)量會比4G有所提升,4G 時期多以4通道為主,而5G時期將擴(kuò)至64通道。5G宏基站中AAU設(shè)備適用于中頻頻段與毫米波頻段,在Sub-6G 頻段,AAU 設(shè)備包括64T64R、32T32R、16T16R 三種類型,64T64R AAU設(shè)備有64 收發(fā)通道,多部署在密集城區(qū)等5G數(shù)據(jù)熱點(diǎn)區(qū)域,其余區(qū)域則使用32收發(fā)通道或16收發(fā)通道。

此外,5G基站天線需要滿足高頻高速大流量傳輸?shù)忍攸c(diǎn),工藝難度與天線材質(zhì)提升,天線單體價值提升,4G基站天線成本約800-1000元/副,5G 基站天線成本預(yù)計為3000-4000元/副。5G 基站數(shù)量與5G 基站天線單體價值的同步提升,將助推5G基站天線投資規(guī)模大幅增長。

截至2019年底,4G基站數(shù)達(dá)到544萬站,占基站總數(shù)的64.7%;我國5G 基站數(shù)超13萬站,市場預(yù)期2020年我國5G基站建設(shè)數(shù)量在70萬站左右,疫情導(dǎo)致全球的5G建設(shè)放緩,2021年將會是5G基站建設(shè)的巔峰之年。

在終端層面,5G手機(jī)功能增加,促使手機(jī)內(nèi)部功能模塊增多,此外,手機(jī)應(yīng)用增多使得5G手機(jī)耗電量大幅提升,為滿足日常需求,電池體積必須擴(kuò)大,但手機(jī)整體體積提升有限,因此內(nèi)部空間如何實(shí)現(xiàn)合理布局是5G手機(jī)的一大難題。

為配合5G手機(jī)設(shè)計合理化,內(nèi)部天線的設(shè)計布局難度增加,制備復(fù)雜度提升,同時內(nèi)部模塊集成化的趨勢愈加明確,手機(jī)內(nèi)部天線價值自然會上升。另一方面,5G手機(jī)攜帶的天線數(shù)量也會大幅增加,4G手機(jī)天線數(shù)量為2-4個,包括2個通信天線,1個Wifi天線,1個GPS天線。而5G手機(jī)天線數(shù)量預(yù)計為8-10個,包括2個4G通信天線,4個5G通信天線,2個Wifi天線,1個GPS天線等。

2、國內(nèi)的天線廠商

在2G以前,我國基站天線產(chǎn)業(yè)幾乎空白,基站建設(shè)幾乎100%依賴進(jìn)口,天線單價較高。2000年5月,信息產(chǎn)業(yè)部出臺《移動通信系統(tǒng)基站天線技術(shù)條件》,標(biāo)志著我國基站天線產(chǎn)業(yè)的真正起步。隨后中國基站天線產(chǎn)業(yè)步入國產(chǎn)替代期,2002-2004年,部分省級運(yùn)營商嘗試天線拆包采購,國產(chǎn)天線才開始有了一點(diǎn)市場,但占比只有個位數(shù)。

從2005年開始,三大運(yùn)營商的天線設(shè)備先后拆包全國集中采購,中國基站天線產(chǎn)業(yè)開始迅速發(fā)展,到2009年,國產(chǎn)天線在國內(nèi)市場的市占率超過85%,但全球基站天線市場仍被德國凱瑟琳和美國康普安德魯占據(jù)高達(dá)79%的市場份額,專利壁壘嚴(yán)重阻礙了國產(chǎn)天線向國際市場進(jìn)軍。在隨后幾年打破專利壁壘之后,中國基站天線產(chǎn)業(yè)快速發(fā)展,中國天線廠商發(fā)貨量全球市場占有率達(dá)到60%以上,成為名副其實(shí)的基站天線大國。

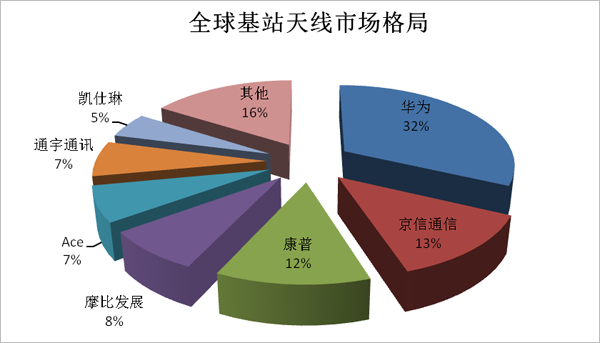

《每日財報》了解到,在基站天線領(lǐng)域,以華為為代表的國內(nèi)企業(yè)具備明顯的市場優(yōu)勢。根據(jù)EJL Wireless Research發(fā)布的報告,全球基站天線市場份額排名靠前的公司依次為華為(32%)、京信通信(13%)、康普(12%)、摩比發(fā)展(8%)、Ace(8%)、通宇通訊(7%)、凱仕琳(5%)等。

5G天線的競爭才剛剛開始,在5G建設(shè)后期,不同于現(xiàn)有5G頻段的毫米波頻段天線將會出現(xiàn),這里的毫米波頻段是指24GHz到52GHz,而現(xiàn)有5G頻段是6GHz以下,屆時仍會有新方案誕生,考驗(yàn)企業(yè)的可能不是一時領(lǐng)先,而是長期研發(fā)能力,但從目前的情況來看,華為的領(lǐng)先地位難以被撼動。

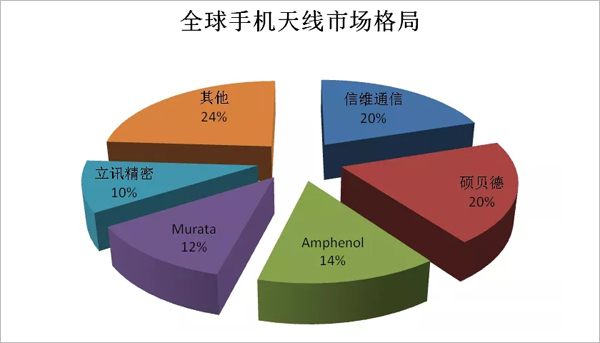

我國企業(yè)在終端天線市場的市場份額占比相比射頻器件境況要好,信維通信、碩貝德、立訊精密均占據(jù)一定比例的市場份額。

立訊精密終端天線布局傳統(tǒng)天線、LCP 天線和LTCC工藝三個業(yè)務(wù)模塊,LCP天線模組產(chǎn)品提供給北美客戶。信維通信主營射頻元器件業(yè)務(wù),包括移動終端、基站端等的天線、無線充電模組、EMCEMI 器件、連接器等,目前已具備LCP、MPI等柔性傳輸線產(chǎn)品的設(shè)計、制造能力,正加快產(chǎn)能建設(shè),公司的LCP傳輸線產(chǎn)品也已用于高通5G基帶芯片和5G毫米波天線模組之間的連接。碩貝德產(chǎn)業(yè)結(jié)構(gòu)更加完備一些,其天線業(yè)務(wù)包括終端天線、基站天線及車載天線。其中,終端天線是公司盈利貢獻(xiàn)最大的產(chǎn)品,主要包括手機(jī)天線、筆記本電腦天線和可穿戴設(shè)備天線等。

但也需要客觀的認(rèn)識到,在高端技術(shù)的終端天線生產(chǎn)上仍是美系廠商Amphenol 安費(fèi)諾和日系廠商Murata 村田領(lǐng)先。安費(fèi)諾的LCP 天線模組已進(jìn)入蘋果手機(jī)產(chǎn)業(yè)鏈,2018 年占據(jù)供應(yīng)商份額65%左右;村田的LCP天線曾供應(yīng)iPhoneX,在毫米波天線模組方面已經(jīng)實(shí)現(xiàn)商業(yè)化。

疫情消退之后,2020年的5G建設(shè)將加速,而“新基建”的提出又將5G基礎(chǔ)建設(shè)推向高峰。根據(jù)Gartner 預(yù)測,2020年全球5G基礎(chǔ)設(shè)施收入將從2019 年的22 億美元增長89%,到2021年達(dá)到68億美元。因此在《每日財報》看來,作為5G產(chǎn)業(yè)鏈中確定性放量的部件,天線廠商在近兩年有望達(dá)到業(yè)績高峰。

聲明:此文出于傳遞更多信息之目的,文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。

粵公網(wǎng)安備 44030902003195號

粵公網(wǎng)安備 44030902003195號