一、小天線里藏有大門道,技術創新驅動工業設計進步

1、小身材大作用,天線是電磁波進行傳輸的“燈塔”

無線電波構筑了現代通信系統的基礎,雖然我們無法感受到它的存在,但它無時無刻不在影響我們的生活,而天線又是電磁波進行傳輸的核心元器件,它像一座“燈塔”一樣,將我們和廣闊的外部世界緊密聯系在一起。從微小尺度看,在我們越來越依賴的智能手機中,就有移動通信天線、Wi-Fi/BT天線、GPS天線、NFC天線和無線充電線圈等;從宏大尺度看,劉慈欣在《三體》中用超群的想象力為我們描述了用于宇宙通信的引力波天線:“天線是一個橫放的圓柱體,有一千五百米長,直徑五十多米,整體懸浮在距地面兩米左右的位置。它的表面也是光潔的鏡面,一半映著天空,一半映著華北平原。”

無論是宏觀還是微觀,天線的本質都是在電磁場基本原理下,通過電場和磁場的相互轉換,完成電磁能量的輻射和接收。除早已成熟的無線通信技術之外,近年來移動支付、無線充電等前沿技術,底層原理仍然是利用電磁感應現象,實現能量的相互轉換,因此天線的應用領域在不斷擴大。

天線的應用領域非常廣泛,本報告重點關注以智能手機、平板電腦、筆記本電腦和可穿戴設備為代表的消費電子領域,其中智能手機由于出貨量大、技術更新換代快,作為典型應用深入討論。

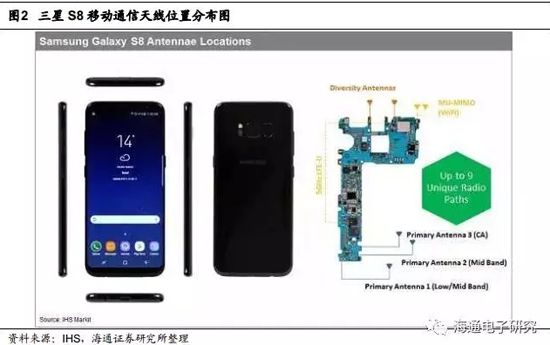

以三星最新的旗艦智能機S8+為例,內部除了集成傳統的移動通信天線(配合高通驍龍835基帶,支持4X4 MIMO)、無線連接天線(Wi-Fi、BT、GPS)、近場通信天線(NFC,Near Field Communication)以外,還集成了最先進的磁性安全傳輸線圈(MST,Magnetic Secure Transmission)和無線充電線圈。

從移動通信的角度看,由于對數據傳輸速率的持續追求,載波聚合(CA)技術和多輸入多輸出(MIMO)技術的應用更加廣泛,驍龍835最高可支持4載波聚合,并可配合MIMO技術將最高下載速率擴展到1Gbps,從天線角度,除了兩根主天線和兩根分集(Diversity)天線以外,額外增加了一根用于載波聚合的主天線,未來隨著5G技術的發展,天線數量會繼續增加。

需要注意的是,三星S8+使用玻璃背板,不存在金屬背板對電磁波的屏蔽現象,因此降低了天線的設計難度。由此可以引出移動終端天線的一個重要設計原則:天線的設計要配合系統整體方案,背板材料選擇、內部空間規劃等都會對天線的設計起到決定性作用。

2、小器件大創新,分立天線工藝不斷進步

猶記得模擬通信的“大哥大”時代,手機天線也以霸氣的外置形式存在,直到1999年,諾基亞3210才首次做到了將天線內置。

目前主流的內置分立天線工藝主要有FPC(Flexible Printed Circuits,柔性電路板)、LDS(Laser Direct Structuring,激光直接成型)。

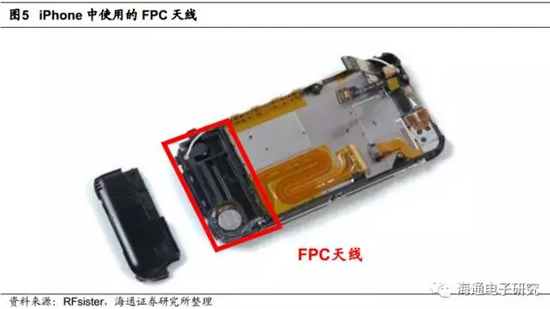

FPC是一種具有高度可靠性的可撓性印刷電路板,主要特點是輕薄、彎折性好。在iPhone 3GS和之前的產品設計中,一直使用了FPC天線搭配支架的設計。

相比更為傳統的的金屬彈片配合塑料支架的設計,FPC天線可以縮短研發周期,具有較低的模具開發成本,同時由于FPC板上的金屬圖案易于修改,因此具有更好的設計靈活性,易于滿足現代通信系統多模多頻的需求,因此FPC天線在功能機向智能機發展的大潮中得到了廣泛應用。

LDS天線是利用激光鐳射技術,直接在模塑成型的塑料支架上進行化鍍,形成金屬天線圖案。相比FPC天線,LDS天線由于采用了高精度的激光技術,因此性能更加穩定,一致性更好,當然,這也付出了成本更高的代價。此外,當手機使用塑料后蓋時,LDS技術可以將天線整體性的鐳射到后蓋上面,從而大大節約手機內部空間,并且可以防止內部器件干擾。

3、金屬后蓋帶來的天線挑戰,質感提升源自技術創新

隨著智能手機的滲透率不斷提高,改善型的換機需求逐步替代了曾經的普及型需求,消費者對手機的品質要求越來越高,在蘋果的引領下,更具質感的金屬后蓋成為了中高端智能手機的標配。但是,金屬后蓋對天線設計卻十分不友好,因而手機天線近幾年的發展史同時也是工程師與金屬后蓋不停抗爭的血淚史。

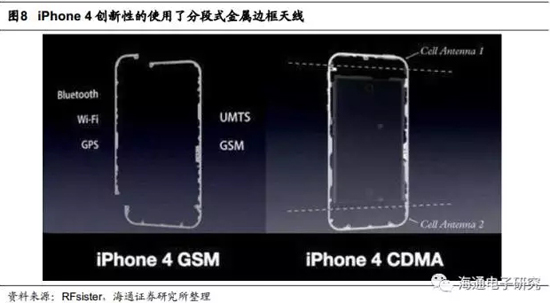

本次天線革命源自iPhone 4,蘋果對天線方案做了非常激進的改進,機身不銹鋼邊框被分成兩段,分別成為Wi-Fi/BT/GPS天線和通信主天線。不銹鋼邊框上焊接了性狀復雜的金屬片,用于在不同通信模式和頻段下進行匹配調諧。

然而,如此極富創新精神的設計卻由于特定條件下的缺陷,導致了著名的“天線門”事件。蘋果用戶發現,當緊握手機下部時,會出現信號質量急劇下降的現象。這是由于人體皮膚有可能導致兩段天線的連接處發生短路,使天線的頻率特性出現偏移。“天線門”迫使喬布斯親自站臺做危機公關,成為人類商業史上的一次經典案例。

蘋果最終的解決方案是在后續的iPhone 4 CDMA版以及iPhone 4S中將天線改為了三段式設計方案,并且加入了接收分集功能,可以智能選擇信號較好的接收天線,接收靈敏度不再受手握的影響。

“天線門”是天線設計史上的一次經典案例,它一方面體現了天線的重要性,如此經典的劃時代產品險些由于天線方面的問題提前謝幕,另一方面也體現了天線領域的創新活力,持續不斷的技術創新為產品升級提供了原始驅動力。

金屬邊框天線的成功經驗使得金屬后蓋工藝成為可能,無論是蘋果陣營還是安卓陣營,在iPhone 4之后均在中高端機型中大面積使用金屬后蓋,而對于天線的處理方式,也產生了三種主流方案。

1). 以iPhone 5S為代表的三段式后蓋結構

這種結構的主要特點是后蓋中部為大塊金屬,頂部和底部使用兩條玻璃或塑料材料,為內置天線留出足夠的凈空。

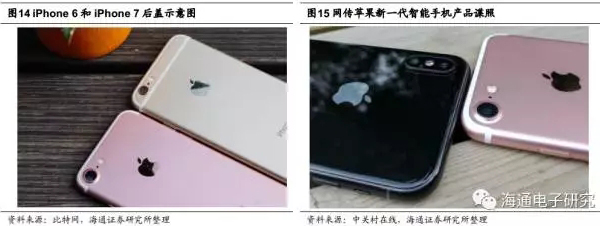

2).以iPhone 6、iPhone 7為代表的納米注塑工藝

納米注塑工藝(NMT,Nano Molding Technology)是將金屬表面納米化處理之后,對其進行注塑成型,形成金屬和塑料的一體化結構的制作工藝。iPhone 6后蓋上的“白帶”即為使用納米注塑工藝加工的塑膠,它的主要作用是將頂部和底部的天線和后蓋大塊金屬隔離,以減小手持對天線接收信號的影響。

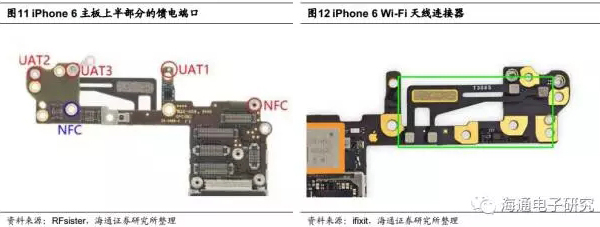

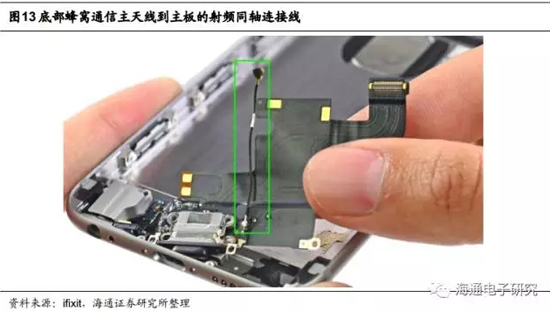

以iPhone 6為例,金屬后蓋經過納米注塑工藝進行加工后將不同段的金屬進行分離,頂部的A段金屬和底部的E段金屬作為天線使用。其中A天線包括了Cellular副天線、雙頻Wi-Fi、藍牙、GPS、NFC等功能。

上部天線雖然是一根金屬,但通過在中間加入接地饋點,作為多段天線使用,包括UAT1、UAT2、UAT3三個饋電端口和NFC的兩個饋電端口。UAT3包括了Wi-Fi 2.4G/BT/GPS/分集天線,UAT2為Wi-Fi 5.8G天線,UAT1主要用來對UAT3進行匹配調諧。

底部的E天線主要用作蜂窩通信的主天線,并通過同軸射頻線連接到主板,如下圖所示。

iPhone 7和iPhone 6的天線設計方案類似,主要改變是iPhone 7修改了納米注塑條的設計,去掉了水平方向的橫條,將“D字型”改為了“U字型”,主要目的是為了提高美觀度,使得后蓋更加渾然一體。

近期媒體Techweb爆出的新一代蘋果智能手機產品信息顯示,新一代iPhone大概率會采用金屬中框+2.5D玻璃的整體外觀架構,而從金屬邊框上的納米注塑帶來看,金屬邊框仍然具有天線功能,繼續發揮蘋果在金屬邊框天線上的技術優勢。

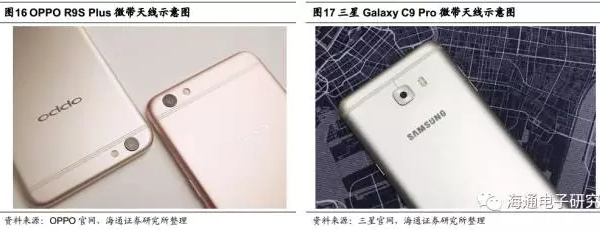

3)以三星Galaxy C9 Pro和OPPO R9 Plus為代表的微縫天線(Micro Slit Antenna,MSA)

微縫天線是使用高精度刀具在全金屬機身上切割出微縫,以阻隔金屬的導電效應,然后使用納米注塑技術填平微縫,保證觸感上的平整性。

無論哪種方案,使用各種技術的主要目的有三個:1)增加天線周圍凈空;2)減少用戶手持對天線的影響;3)支持移動通信更多頻段。最終天線設計落實到產品上面,主要的性能指標為支持移動通信的模式和頻段數量,以及接收的信號強度,從目前市場上主流的旗艦手機天線設計水平上看,蘋果和三星依然最為優秀,華為在國內手機中水平領先。

手機金屬外殼的制作主要由CNC數控機床來完成,需要鍛壓成形-CNC粗銑-納米成形-CNC精銑-陽極處理-落料幾大工序,CNC數控機床的數量決定了企業的產能,目前,全球CNC數控機床產能如下圖所示:

總結來說,天線在消費電子產品中雖然只是一個非常小的零部件,但其性能卻決定了產品整體的用戶體驗,旗艦機型要求在保證全球移動通信系統全模式全頻段的前提下,兼顧外觀的整體性和質感。目前來看,還沒有出現一種能夠完美解決所有痛點的天線技術,而未來5G毫米波、全面屏、音射頻一體化和無線充電技術又會對天線設計帶來全新挑戰,因此天線的創新空間依然非常巨大,產業鏈上的相關公司正處于卡位戰的關鍵時期,跟蹤產業創新發展大勢是布局下一階段投資的基礎。

二、從國內天線雙雄的基本面成長看行業發展歷史

1、高速成長的終端天線龍頭:信維通信

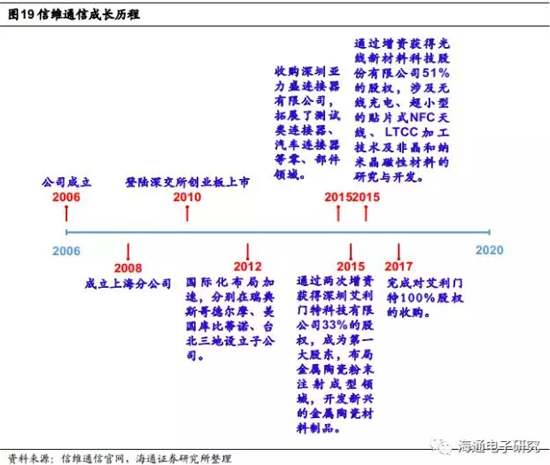

1). 回顧發展歷史,把握產業周期適時外延成就全球龍頭

公司在2010年上市時,主要產品為應用于手機的移動終端天線。公司抓住智能手機的發展大潮,于2012年通過外延方式收購了當時在天線市場規模最大的國際大廠Laird,獲得面向高端手機大客戶的成熟生產管理流程和充足產能。

收購前Laird的財報顯示,2011年Laird的前五大客戶分別為諾基亞、摩托羅拉、索尼愛立信、威圖和LG,在智能手機時代新興廠商沖擊下,2011年虧損約3902萬元,最終被信維通信以1.98億元的價格收購。回頭看,Laird的業績下滑并非由于自身產品原因,而是由于大客戶在智能手機市場上節節敗退所致,信維通信勇于在此時間節點上承接Laird的天線業務,彰顯了對自身整合能力和新客戶拓展能力的信心。

對Laird的收購對公司的另外一個重要意義在于折價購入以LDS天線制造設備為代表的固定資產,公司原有LDS天線產能36kk/年,在完成對Laird的整合后,可以達到100kk/年,進入世界前三。

公司另一個快速擴張期在2015年,在橫向一體化和縱向一體化并行的戰略下,通過增資收購,獲得了三家子公司亞力盛、艾利門特和光線新材料,分別完成了對于連接器、金屬陶瓷注塑成型、無線充電、NFC天線和磁性材料領域的布局。公司目前的定位是“以射頻技術為核心,成為射頻技術一體化解決方案的零、部件供應商。”

2). 研發投入驅動公司業績快速增長

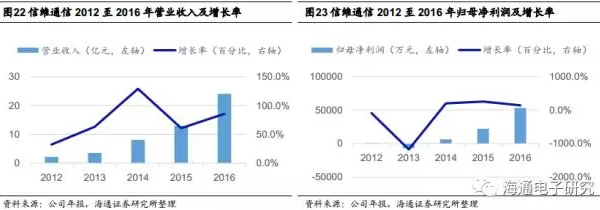

在公司財務報表中,研發費用被歸納在管理費用一項中。我們將公司2012年至2016年的研發費用單獨整理出來,結合公司研發人員數量變化,可以比較明確的把握公司的戰略變化。

2012年收購Laird后,公司對研發持續高投入,連續兩年研發費用增長率均超過40%,2013年甚至在90%以上。同時期的研發人員數量卻發生下降,體現了“蛇吞象”式收購之后對企業進行整合經歷的陣痛。

觀察公司的營業收入和歸母凈利潤情況,相對于研發費用的具有較為明顯的滯后效應。在經歷了2012年和2013年對研發的高投入之后,公司在2014年開始實現營收和歸母凈利潤的持續快速增長,營業收入同比增速分別為129.28%、60.94%和85.61%,歸母凈利潤增速分別為184.46%、278.22%和113.56%。

從這個角度看,在2016年新一輪加強研發投入力度后,我們有理由對公司2017至2018年的業績保持樂觀態度。公司于2017年7月10日發布半年度業績預告,預計歸母凈利潤區間3.8億元至4.1億元,同比增長131.49%至149.77%。

3). 業績追蹤緊緊把握大客戶動向,在申專利情況凸顯未來成長布局

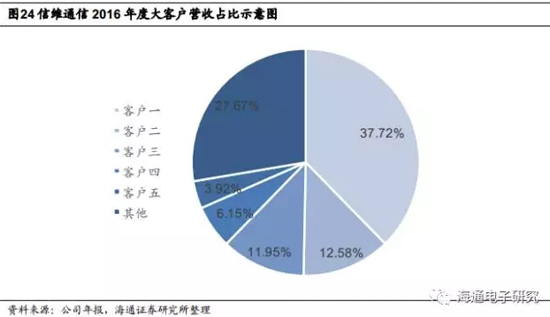

從公司2016年的營收結構來看,前三大客戶占總營收比例超過60%,前五大客戶占總營收比例超過70%,無論是從出貨量的角度還是從單機價值量的角度來看,追蹤大客戶未來產品的研發動向都是預測公司未來業績的主要依據。

從另外一個角度看,公司主要為大客戶提供定制化一站式解決方案,產品研發和一線消費電子大廠新品研發深度綁定,而公司近幾年的研發實力和技術儲備已經得到大客戶的認可,擁有較強的客戶粘性。

公司目前在消費電子終端天線(包括LTE、GPS和Wi-Fi/BT)、射頻連接器及隔離件、NFC天線/無線充電線圈這幾個重點領域占據了相當的市場份額,未來的成長性主要取決于無線充電技術的普及進展,5G給終端天線帶來的新機遇,以及能否借助音射頻一體化趨勢切入音頻市場。

公司面向未來成長的技術儲備也在持續進行,截止2016年底,公司共申請專利473項,在申請專利172項。部分在申專利中同樣可以印證我們對公司未來成長方向所做布局的判斷。

2、碩貝德的天線業務營收變化印證大客戶和行業趨勢的重要性

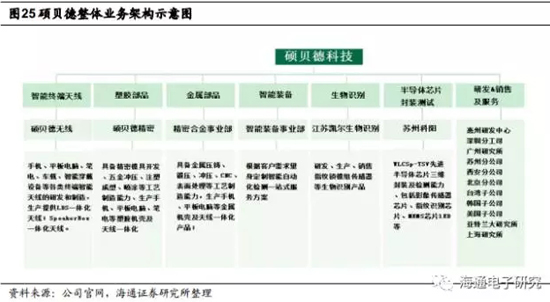

惠州碩貝德無線科技股份有限公司成立于2004年2月,2012年在深交所創業板上市,公司目前的主要營收來源有天線類(手機天線、筆記本電腦天線、無線接入點天線以及其他無線通信終端天線及配件)、精密結構件機殼、指紋模組、攝像頭模組、FFC排線等。

公司目前擁有5家控股子公司:蘇州科陽光電科技有限公司、江蘇凱爾生物識別科技有限公司、惠州碩貝德電子有限公司、深圳碩貝德精密技術股份有限公司和碩貝德科技(美國)有限公司;以及2家全資子公司:碩貝德韓國有限公司、臺灣碩貝德無線科技有限公司。整體的產品分類和業務架構如下圖所示。

我們將公司天線類業務(手機天線、筆記本電腦天線、無線接入點天線以及其他無線通信終端天線及配件)每年的營收進行了加和整理,并列出了天線類業務占總營收的比例,可以看到公司在上市初期天線業務貢獻了幾乎全部營業收入,并且保持了較高的增長率,但2015年和2016年天線業務營收有較為明顯的下降,營收占比也在不斷走低。

我們認為產生這種現象的主要原因有兩個:首先使用上個小節提到的大客戶業務分析法可以看到,公司在2014年前五大客戶營收占比54.62%,其中第一大客戶TCL實現營收約2.88億元,占比34.34%,而2015年TCL實現營收降至約1.11億元,并且前五大客戶營收占比下降至44.38%,2016年這一數據進一步下降至35.56%,因此主要客戶市場表現下滑是一項重要因素;其次從整個天線的發展情況看,塑膠機殼和金屬機殼的天線一體化趨勢使眾多精密公司切入天線業務,對傳統的天線供應商產生較大威脅,在這種情況下公司也于2016年大力開展精密器件業務,并實現營收約4.85億元,將這塊業務同歸類為天線后實現營收11.2億元,總營收占比提高至64.9%。

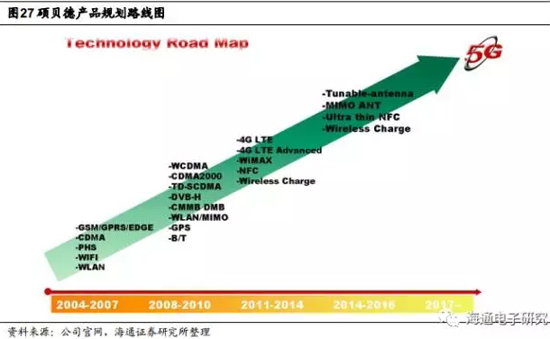

從公司整體的產品路線圖規劃上看,依然會以天線業務為核心,隨著無線通信系統的升級大趨勢,在傳統天線業務的基礎上,重點發展可調諧天線、MIMO天線、NFC天線和無線充電元器件等業務。此外,在公司近幾年外延發展的多項業務中,指紋識別模組和攝像頭模組也成為營收重要貢獻來源。

3、老牌龍頭和行業新銳匯聚,機遇與競爭并存

信維通信和碩貝德作為傳統的A股天線雙雄,曾經主要面臨的競爭壓力來自海外,比如安費諾、Molex、泰科、Pulse和WNC等,近年來,一方面像立訊精密這樣的國內廠商也向終端天線領域拓展,另一方面在集成度提高的大趨勢下,瑞聲科技、歌爾股份這樣的聲學巨頭也希望借助音射頻一體化切入這一市場。

整合還是被整合,終端天線行業的機遇和競爭并存,從產品的特點來看,終端天線需要為消費電子產品的整體設計服務,市場形勢的變化要把握準行業發展的大趨勢,我們會在下一章節做重點說明。

三、天線市場處于重構期,三大創新改變行業格局

1、5G提升天線單機價值量,眾廠商緊盯毫米波天線蛋糕

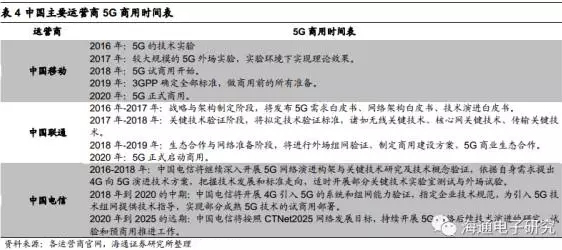

從產業鏈相關調研情況來看,5G的研發正在如火如荼的開展。運營商、設備商和終端廠商目前的目標均是在2020年實現正式商用。按照ITU的規劃,5G系統的推進按照研究、標準化和產品化可以分為四個主要階段:

第一階段:2016年之前,ITU主要進行針對愿景、趨勢和頻譜的前期研究工作,而3GPP 將會開展針對過渡性技術方案的研究和標準化工作。第二階段:2016至2017年,ITU將會定義5G的技術需求和評估方法,而3GPP自Release-14正式開始5G技術的研究工作,這部分工作主要集中在SI(Study Item)階段。第三階段:2018年,ITU開始征集5G候選方案,3GPP的工作則會從SI向WI(Work Item)進行轉換。在3GPP將于2018年9月發布的Release-15中,將會給出第一版5G技術標準,企業會以此標準為基礎進入產品化階段,5G商用將正式拉開序幕。第四階段:2019年到2020年,ITU將正式開始5G標準化工作,3GPP將于2019年12月發布Release-16,公布增強版5G標準,主要針對毫米波頻段。2020年將進入正式商用階段。

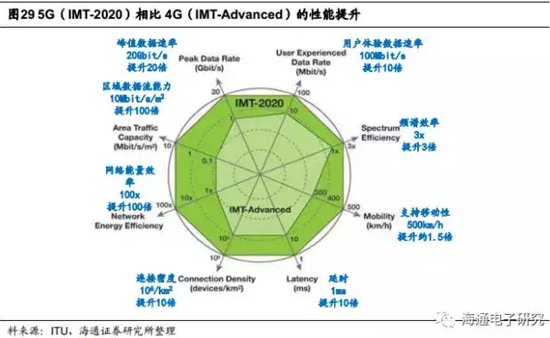

根據ITU的規劃,和4G移動網絡相比,5G的峰值數據速率將從1Gbit/s提升至20Gbit/s,用戶體驗數據速度將從10Mbit/s提升至100Mbit/s,頻譜效率將由1x提升至3x,支持移動速度將由350km/h提升至500km/h,通信延時將由10ms降低至1ms,設備連接密度(每平方千米)將由105提升至106,網絡能量效率將由1x提升至100x,單位面積數據傳輸能力(每平方米)將由0.1Mbit/s提升至10Mbit/s。

總結來說,5G通信網絡的技術特點為:更高的數據傳輸速率、更低的數據傳輸延時、更高的數據傳輸密度和更好的高速通信能力。

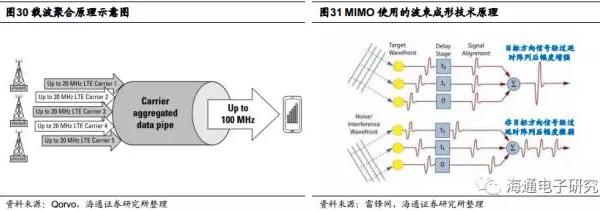

想要實現相比4G網絡20倍的數據傳輸速率提升,主要的方式有兩種,首先是載波聚合技術(Carrier Aggregation,CA)配合MIMO(Multiple-Input Multiple-Output,多輸入多輸出)技術。簡單來說,載波聚合技術是將同一頻段或者不同頻段中的多個頻點組合到一起,實現更高帶寬,并不需要多根天線的配合;而MIMO技術是通過基站側的多根發射天線和接收端的多根接收天線,實現在同一頻點上接收多路信號,需要多根天線進行配合。

CA配合MIMO在現有的4G方案中已有大規模應用,以高通最新的處理器平臺驍龍835為例,在接收鏈路最高可以支持4x4 MIMO,實現1Gbits/s的峰值下載速率。回顧我們前文圖2所示的三星S8中的天線情況,可以看出總共有五根天線用于蜂窩通信,兩根主天線、兩根分集(Diversity)天線和一根載波聚合天線,其中主天線和分集天線可以組成MIMO模式下的4根接收天線。

對比來看,目前市場上大部分的國產手機,用于蜂窩通信的天線只有兩根(一根主天線,一根分集天線),還沒有進入5G時代時,單機價值量便有了超過一倍的潛在增長空間。

預計在5G時代,智能手機至少會支持8x8 MIMO,保守估計天線數量在8到10根左右,市場潛力巨大。

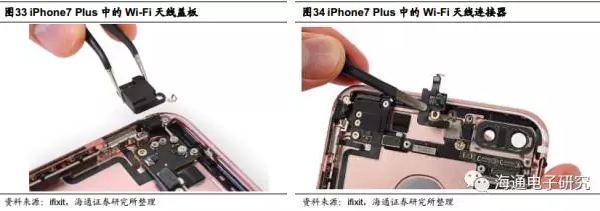

再看以Wi-Fi為代表的無線連接天線(連接器),這也是國內公司在蘋果產品(iPhone、iPad和Mac)中的主要營收來源。從手機方面來看,蘋果從iPhone 6S產品開始支持2x2 MIMO Wi-Fi,但從第三方拆機報告中未發現存在兩根獨立Wi-Fi天線的證據,猜測當Wi-Fi使用MIMO模式時,需要復用一根蜂窩通信天線。

反觀在iPad產品和Macbook中,由于內部擁有足夠的設計空間,因此均使用獨立的兩根天線以支持2x2 MIMO的Wi-Fi,這也是iPad/MacBook中Wi-Fi天線單機價值量更高的主要原因。

從未來的發展趨勢上看,隨著手機、電視和電腦的屏幕分辨率越來越高,人們對高清內容的需求越發迫切,以及AR/VR等應用的發展需要,為了避免Wi-Fi的下載速度成為影響用戶使用體驗的瓶頸,消費電子產品中的Wi-Fi天線數量有望進一步增加,單機價值量同樣具有較大空間,回顧圖2也可以看到三星S8中已經應用了支持MU-MIMO的雙Wi-Fi天線。

回到5G提高下載速率的問題上,除了按照原有4G路線圖進一步發展,即使用更多的載波聚合技術和MIMO技術之外,另外的解決方案便是引入毫米波,利用其高頻率大帶寬的特點,實現高下載速率。

毫米波通信對于未來的移動終端來說是完全的增量,由于毫米波的頻率非常高,存在著空氣中傳播衰減較快的問題,同樣需要前文中提到的波束成型技術來抵抗衰減,因此毫米波天線會采用陣列的方式存在,目前較為前沿的方案多采用4x4或者8x8的天線陣列。同時又由于毫米波的波長較短,天線的特征尺寸在毫米級,因此對制作工藝的精準度要求較高,存在形式也和傳統天線不同,由于頻率太高,為降低衰減需要減少走線長度,最好的解決方案是和芯片緊靠在一起,甚至不排除未來集成到芯片內部的可能性。

對于毫米波天線這一塊新鮮蛋糕,無論是傳統天線公司,還是射頻前端芯片公司(Skyworks、Broadcom和Qorvo等),甚至包括高通這樣的基帶公司,均產生極大興趣并不斷加大研發投入。在高通于2016年10月發布發X50 5G modem解決方案中,便包括了工作在28GHz頻段的毫米波射頻收發芯片SDR051,可以整合32根毫米波天線,X50最高下行速率可以達到5Gbps。

2、外觀創新推動高端手機放棄金屬后蓋,天線獨立產生增量市場

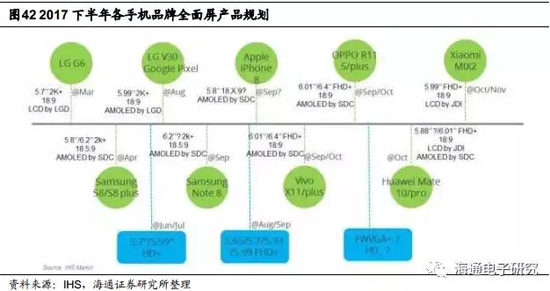

1).全面屏將成為2017年智能手機最重要的創新方向

全面屏已經成為2017年智能手機領域最重要的創新點,三星Galaxy S8和S8+的發布給消費者帶來了較強的未來感,具有明顯的視覺沖擊力,兩款手機均搭配18.5:9的屏幕,屏占比達到84%。

在三星之前,夏普作為全面屏技術的先行者已經在14、15年推出了多款產品,但并未引起市場重視。直到2016年下半年,小米MIX(屏占比91.3%)、LG G6(屏占比78%)和聯想ZUK EDGE(屏占比86.4%)等幾款全面屏產品的驚艷發布終于引起了巨大反響。

展望2017年下半年,全面屏手機依然會是各大廠家的發布重點,我們預計各品牌旗艦將會不約而同的使用全面屏,掀起新一輪高潮。三星Note 8、iPhone 8、Vivo X11/plus、OPPO R11/plus、華為Mate10/pro等可能采用全面屏的重量級產品有望先后亮相。

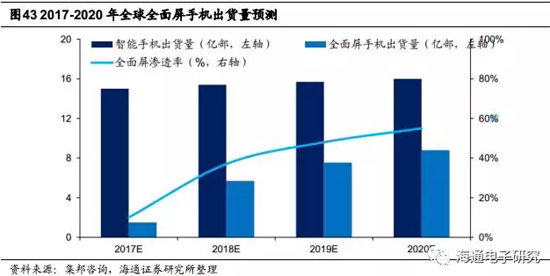

根據集邦咨詢的數據,2017年全面屏機種的出貨仍然主要由三星和蘋果的旗艦機型貢獻,整體滲透率約為10%,2018年有望大幅提升至37%,到2020年時全面屏手機的滲透率有望達到55%以上。

2).全面屏將成為2017年智能手機最重要的創新方向

全面屏手機為了將屏占比擴至極限,需要盡量縮減手機蓋板上的非顯示區域,以及顯示屏的BM(Black Matrix,俗稱“黑邊”)區域,最終的理想效果是有效顯示區域(AA,Active Area)盡量接近金屬邊框。

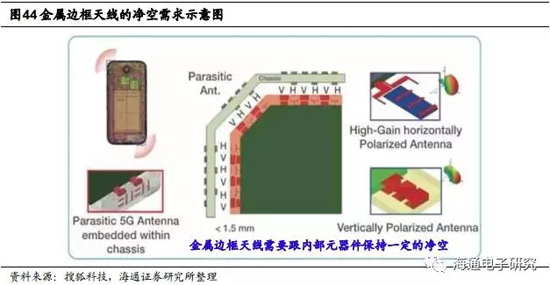

但是,在金屬后蓋手機中,通信天線往往被集成到上下兩個金屬邊框中,由于屏幕背板上面有很多金屬成分存在,因此天線的凈空會進一步被限制,給設計工作帶來巨大的困難,成為重要的技術瓶頸。

另外一方面,金屬后蓋同時制約著5G毫米波和無線充電技術的應用,主要原因是金屬對于電磁能量的傳輸具有天然的阻礙作用。毫米波方面,由于頻率極高,對傳輸損耗非常敏感,需要盡量縮短芯片到天線的距離;無線充電方面,充電線圈面積較大,且通常位于后蓋中心位置。綜合來看,具有普適性、順應時代潮流的方案是采用玻璃或者陶瓷的后蓋方案。

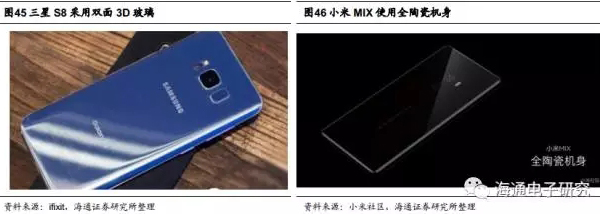

綜合以上兩點,我們的結論是全面屏和無線充電技術將推動手機后蓋由金屬材質向玻璃或陶瓷轉換。這一現象已經在三星S8和小米MIX兩款產品上得到了印證,而蘋果的iPhone 8同樣有望采用雙面玻璃加不銹鋼中框的外觀架構,行業整體趨勢已經形成。

3).后蓋“去金屬化”利好LDS天線廠商,音射頻一體化市場格局未定

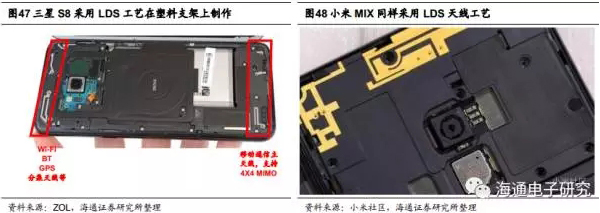

在手機后蓋改為玻璃或者陶瓷之后,原有做在金屬邊框中的天線將會獨立出來,從三星S8和小米MIX的解決方案上看,均采用了LDS天線制作工藝,在塑料支架上制作天線。沒有了金屬后蓋的限制之后,LDS天線既可以單獨充當天線,也可以配合金屬邊框充當天線。

我們預計,在未來的手機中,會廣泛采用這種方案,天線逐步從金屬邊框中獨立出來,無疑會為LDS天線供應商帶來新的機會,信維通信、碩貝德、立訊精密、光韻達、安費諾、Molex和Tyco等廠商均會迎來新的發展機遇。

同時,這種方案也會推動音射頻一體化的發展趨勢。為了節省內部設計空間,手機下部獨立出來的天線最好的解決方案是和揚聲器模塊集成到一起,需要解決的關鍵問題是相互之間的干擾。

音射頻一體化的趨勢已被業內認可,射頻龍頭(如信維通信)和聲學龍頭(如AAC、歌爾股份)均做了重點布局,但最終誰能勝出,還要依靠和產品競爭力和市場表現去檢驗。

3、無線充電滲透率快速提升中,國內廠商已進入三星、蘋果產業鏈

無線充電技術在消費電子設備中已經被三星陣營和蘋果陣營廣泛應用,三星從S6/S6 edge便開始支持無線充電功能,蘋果Apple Watch同樣支持無線充電,并準備在新一代手機產品中大規模應用。無線充電技術主要解決消費者必須隨身攜帶有線充電器和手機由于充電接口的存在防水性能難以提升兩個痛點,長期看是智能設備的重要創新元素,并且會推動家居等行業的變革。

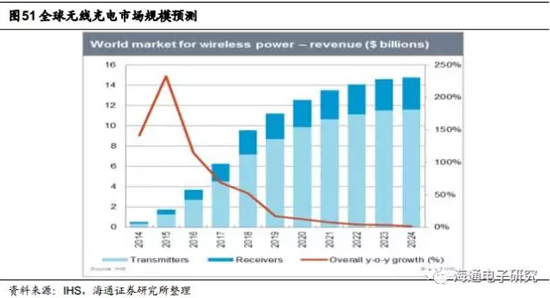

根據市場調研機構Markets-and-Markets的數據,預計2014-2020年全球無線充電市場復合增長率將超過60%。IHS則認為2016年支持無線充電技術的設備出貨量超過1.2億組,至2024年出貨量將超過20億組;同時,無線充電市場將從2015年的17億美元,快速增長至2020年的125億美元左右,而到2024年,這一數字則有望達150億美元。

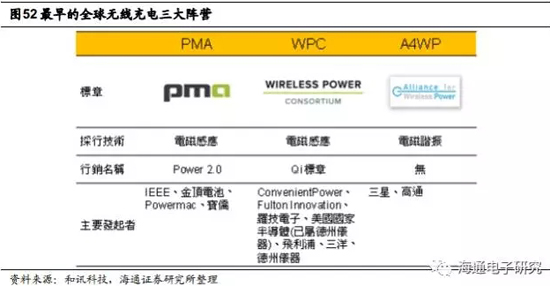

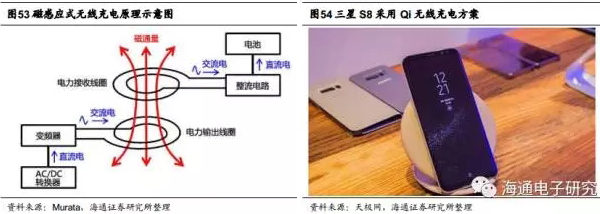

根據能量傳輸方式的不同,無線充電可分為三類:磁感應式、磁諧振式和微波傳輸式。其中微波傳輸式對接收和發射器之間的方向限制非常嚴格,并且受傳輸介質影響衰減較大,效率較低,主要應用于傳輸距離較遠、傳輸功率較小的場景中。

近距離無線傳輸方案以磁感應式和磁諧振式為主,曾經有WPC、PMA和A4WP三大陣營,2015年1月后兩大陣營合并為AirFuel,但從目前的發展狀態看,仍然是WPC占據絕對優勢,其Qi方案目前應用最為廣泛。

WPC成員包括微軟、松下、三星、索尼、東芝、LG等,其推出的Qi方案基于磁感應耦合原理,通過發射端和接收端兩個靠近的線圈共享磁通量的變化,完成直流電-交流電-直流電的轉換過程。Qi標準目前占據市場主流地位,普及率最高,被智能設備廠商大量采用。

Qi無線充電標準工作頻率通常在100KHz至360KHz,目前充電功率可以達到15W,充電效率可以做到85%,已經接近有線充電的90%,技術上已經具備大規模應用的基本條件。

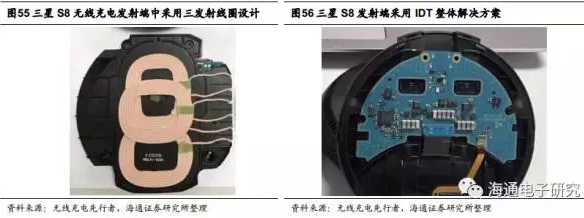

以三星S8采用的方案為例進行深入分析,首先看發射端,三星S8提供無線充電附件供消費者進行選擇,內部主要由電能轉換芯片和發射線圈構成,芯片方面采用了IDT(Integrated Device Technology)的整體解決方案,最大發射功率達到9W,發射線圈采用了三線圈的方式,以在充電位置上提供更高的靈活性。

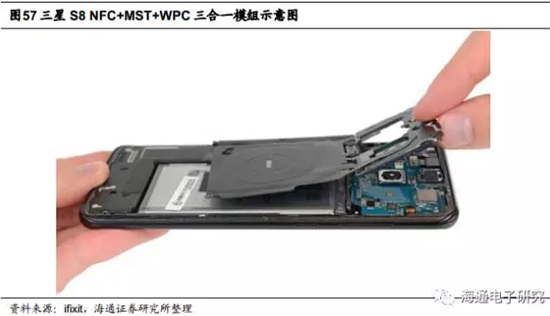

其次看接收端,芯片方面同樣采用IDT方案。天線模組方面,將NFC天線、MST線圈和WPC無線充電線圈集成在一起,單機價值量在3.5美元到4美元左右,信維通信目前已經切入三星供應鏈,占據了一定份額,我們認為未來有望繼續提升。

蘋果產業鏈方面,立訊精密占據了Apple Watch無線充電線圈的主要份額,并有望延伸至新一代蘋果手機的無線充電模組中,有可能占據發射端的全部份額和接收端的大部分份額。東山精密則借由收購美國FPC電路板制造商M-Flex,有望占據一定的接收端線圈份額。而在芯片方面,從目前產業鏈調研的信息看Broadcom方案處于領跑位置。

我們認為,蘋果新一代手機中加入無線充電功能將對整個產業鏈產生巨大的催化作用,會有越來越多的國產手機和可穿戴設備進行跟進,同時整個無線充電的生態環境會逐步改善,會有越來越多的公共場所提供無線充電服務以增強客戶粘性,充電“無尾化”革命繼續進行。

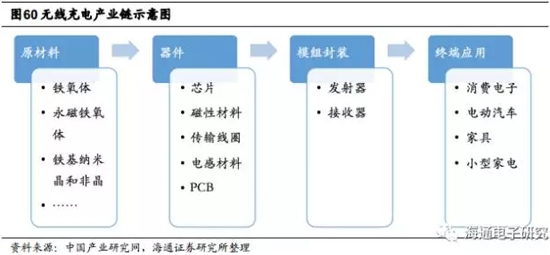

從國內無線充電產業鏈角度看,核心器件中芯片的技術壁壘較高,暫時難以直接切入,在傳輸線圈方面國內公司已經占據了一席之地,除了上文提到的信維通信、立訊精密和東山精密之外,順絡電子滿足Qi標準的發射、接收線圈已經獲得了IDT和NXP的無線充電方案認證,并且已經進入了華為的供應體系,碩貝德同樣推出了無線充電相關產品。磁性材料方面,目前TDK、村田等國際巨頭公司具有較強優勢,國內相關企業則有橫店東磁、天通股份等。

粵公網安備 44030902003195號

粵公網安備 44030902003195號