近年來,隨著科技的不斷進步,手機的普及,移動通信的角色和作用已經不僅僅是保障通信暢通,而是走向多用途、多功能,手機也將成為人們的信息終端和載體。基于RFID 的手機支付技術是一項以手機為載體,可以實現移動支付、身份驗證、一卡通等多種應用的技術。手機作為載體,結合了非接觸式卡的多種應用,使用戶可以隨時隨地享受多種服務,豐富了各方產品和服務的內涵,使各方以便利、高效又較安全的方式為客戶提供已有和創新的產品及服務。

1 射頻識別技術

1.1 射頻識別技術現狀

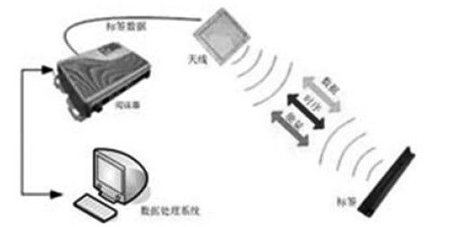

射頻識別(Radio Frequency Identification,RFID)技術是一種易于操控、簡單實用且特別適用于自動化控制的應用技術,它是通過磁場或電磁場,利用無線射頻方式進行非接觸雙向通信,以達到識別目的并交換數據,可識別高速運動物體并可同時識別多個目標。其基本原理是利用射頻信號耦合或雷達反射的傳輸特性,實現對被識別物體的自動識別。RFID 應用系統包括標簽、讀寫器和RFID 應用平臺三大部分。其工作原理是:讀寫器通過發射天線發送一定頻率的射頻信號,當射頻卡進入發射天線工作區域時產生感應電流,射頻卡獲得能量被激活;射頻卡將自身編碼等信息通過卡內置發送天線發送出去;系統接收天線接收到從射頻卡發送來的載波信號,經天線調節器傳送到讀寫器,讀寫器對接收的信號進行解調和解碼然后送到后臺主系統進行相關處理;主系統根據邏輯運算判斷該卡的合法性,針對不同的設定做出相應的處理和控制,發出指令信號控制執行機構動作。

圖1 RFID 系統構成圖

1.2 射頻識別技術應用現狀

近年來,隨著大規模集成電路、網絡通信、信息安全等技術的發展,RFID 技術進入商業化應用階段。由于具有非接觸識別、多目標識別和高速移動物體識別等特點,RFID 技術顯示出巨大的發展潛力與應用空間,被認為是21 世紀最有發展前途的信息技術之一,已得到全球業界的高度重視,尤其是在美國、英國、德國、瑞典、等國均有較為成熟且先進的RFID系統。目前RFID 已被廣泛應用于工業自動化、商業自動化、交通運輸控制管理等眾多領域,例如:

制造業:可以應用于生產過程的生產數據實時監控,質量追蹤,自動化生產,個性化生產等。在貴重及精密的貨品生產領域應用更為迫切。

防偽:RFID 技術具有很難偽造的特性,但是成本較高,目前應用的領域包括:貴重物品(煙,酒,藥品)的防偽,票證的防偽等。

交通:高速不停車,出租車管理,公交車樞紐管理,鐵路機車識別等,已有不少較為成功的案例,應用潛力大。

軍事:彈藥,槍支,物資,人員,卡車等識別與追蹤。

2 射頻識別技術在手機支付中的應用

2.1 射頻識別技術在手機支付中的應用

目前,基于RFID 的手機支付主要有NFC、eNFC、SIMpass、RF-SIM 四種解決方案,它們都是由RFID 技術發展衍生出來的。

NFC(Near Field Communication)近場通信技術是由非接觸式射頻識別(RFID)及互聯互通技術整合演變而來,在單一芯片上結合感應式讀卡器、感應式卡片和點對點的功能,能在短距離內與兼容設備進行識別和數據交換。工作頻率為13.56MHz.但是使用這種手機支付方案的用戶必須更換特制的手機。目前這項技術在日韓被廣泛應用。手機用戶憑著配置了支付功能的手機就可以行遍全國:他們的手機可以用作機場登機驗證、大廈的門禁鑰匙、交通一卡通、信用卡、支付卡等等。

eNFC 中的"e"代表"enhanced"即增強的意思,eNFC 也就是增強NFC 技術。它除了對NFC 技術100%兼容以外,增強型還體現在包含了對其他兩種使用非常廣泛的ISO 標準的支持,即:ISO 14443B 和ISO 15693.eNFC 是將手機和智能卡結合起來,以SIM 卡為核心,將智能卡應用放在單芯片的SIM 卡中,而非接觸功能則由內置于手機中的NFC 芯片實現,并通過SWP 協議與SIM 卡進行通信。

SIMpass 是一種雙界面SIM 卡支付方案,集成了天線及射頻芯片,支持接觸與非接觸兩個工作接口,接觸界面實現SIM 功能,非接觸界面實現支付功能,兼容多個智能卡應用規范。

RF-SIM 則是通過在SIM 卡中內置近距離識別芯片,擴展了傳統手機SIM 卡的功能。RF-SIM 可安裝在手機上實現近距離無線通信,通信距離可在10-500cm 自動調整,單向支持100M,其工作頻率為2.4GHz.但該技術不支持ISO14443.

2.2 基于射頻識別技術的手機支付應用前景

隨著移動技術的發展和普及,手機支付逐漸成為新興的電子支付服務形式。手機支付具有移動性、及時性、個性化、便利性等特點,使用戶只要手握手機,就可以隨時隨地與各種對象完成交易。根據中國銀聯公布的數據顯示,截至2009 年年底,我國手機支付定制用戶總量突破2100 萬戶,僅2009 年上半年,實現交易6268.5 萬筆,支付金額共170 億元。工信部公布的數據顯示,2009 年我國手機用戶數量達到7.47 億戶。這使得手機支付越來越受到銀行、移動運營商、商家和消費者的青睞。而基于RFID 的手機支付相對于傳統手機支付(短信、WAP 等)來說在用戶接受性、方便性以及支付的安全性都有很大的優勢。首先,由于RFID 本身的技術特點,使得它很容易的完成各種卡的模擬(公交卡、銀行卡、會員卡等)。因此,在使用了基于RFID 的手機支付技術后,手機就集合了各種卡的功能,用一部手機就可以滿足人們衣食住行的各個方面的要求。其次,傳統移動支付無論是短信、WAP 還是其他方式都是需要經過無線網絡,如何保證在無線網絡中的傳輸的安全性成為制約傳統手機支付的障礙。而對于基于RFID 的手機支付方式,手機和受理終端(如POS 機)之間雖然也是無線傳輸,但是由于距離很短(10 厘米之內),因此截獲信號的可能性很低,而受理終端和后臺之間是采用標準的PBOC2.0 的規范進行數據傳輸,在信息安全性得到了保證。而且基于RFID 的手機支付過程是使用手機靠近受理終端(如POS 機)表面即可,這樣的支付過程相對與短信、WAP 等傳統手機支付手段來說無疑更加簡單和方便,使用戶更加愿意和接受這樣的操作方式。

RFID 技術的發展為手機支付給予了技術上的支持,而手機支付未來的巨大市場前景也為基于RFID 的手機支付技術提供了廣闊的市場空間。目前,中國移動已相繼在上海、北京、重慶等地啟動了手機小額支付業務的試點,主要采用的是RFID-SIM 技術。而中國銀聯聯合中國聯通也在長沙開展智能卡手機支付業務后,又在上海推出銀聯卡手機支付商用試點,并將聯合加速推動新一代手機支付在全國的推廣應用。

3 在我國的發展制約因素及建議

盡管基于RFID 的手機支付技術有著美好的前景,而且在日韓等國也有著成功的案例,但是要想在我國未來的第三方支付市場上扮演重要角色,還有一些問題需要解決。

首先,我國目前缺乏統一的手機支付行業標準。由于國際上的手機支付技術標準不一,國內三大運營商和銀聯各有選擇,如任由其各自發展,很有可能出現不兼容的情況,從而制約了用戶的使用和體驗,不利于手機支付行業的規模化發展。因此,行業標準的盡早出臺顯得尤為必要。而且消費者進行交易時所接觸的受理終端(收款機、POS 機、自動販售機等),這些都需要制訂一系列行業技術標準,與相關行業、企業達成共識。只有實現了標準化并擴大了市場規模,真正易用、安全、廉價、標準化的手機支付技術產品才會日益豐富,逐漸滲透到百姓工作生活的方方面面,從而使用戶能夠真正體會到手機支付的便利。

其次是商業模式的分歧。移動運營商看重手機支付,因為大部分手機要經過它的網絡;銀聯看重手機支付,因為手機支付最理想的形式就是將信用卡功能整合在內。由于目前我國手機支付產業鏈各方還處于權利、地位的"模糊"狀態,現有的商業模式存在"合作不力"的問題。手機支付要形成規模,需要通信和金融行業產業鏈的充分整合。而雙方都想自身優勢主導整個產業鏈,則不利于市場的發展。而只有各方通力合作才能使手機支付市場在未來快速發展。

另外,配套環境的建設也不容忽視。這不但包括對手機支付網絡的建設、相關受理終端的鋪設或改造、人員培訓等"硬件"的投入,還包括相關政策的支持、對整個手機支付業務的商業推廣、與銀行達成統一的結算標準等"軟件"的建設,這些也是手機支付能否成功推廣的關鍵之一。

隨著未來移動電子支付與RFID 的結合在技術上的不斷成熟,結合國外的成功經驗,手機支付產業給我們展現出美好的前景。

但是手機支付能否在我國大有作為,成為傳統支付方式的有力補充,并且取而代之,還需要廣大消費者的認可。只有讓越來越多的消費者享受到手機支付帶來的方便、快捷、高效和安全時,手機支付產業才能繁榮,產業鏈條上的各方才能有利可圖,否則它只是對岸的一片美景。

粵公網安備 44030902003195號

粵公網安備 44030902003195號